Thị trường ngày 03/10/2022

02:25 |

05/10/2022

Lượt xem:

585

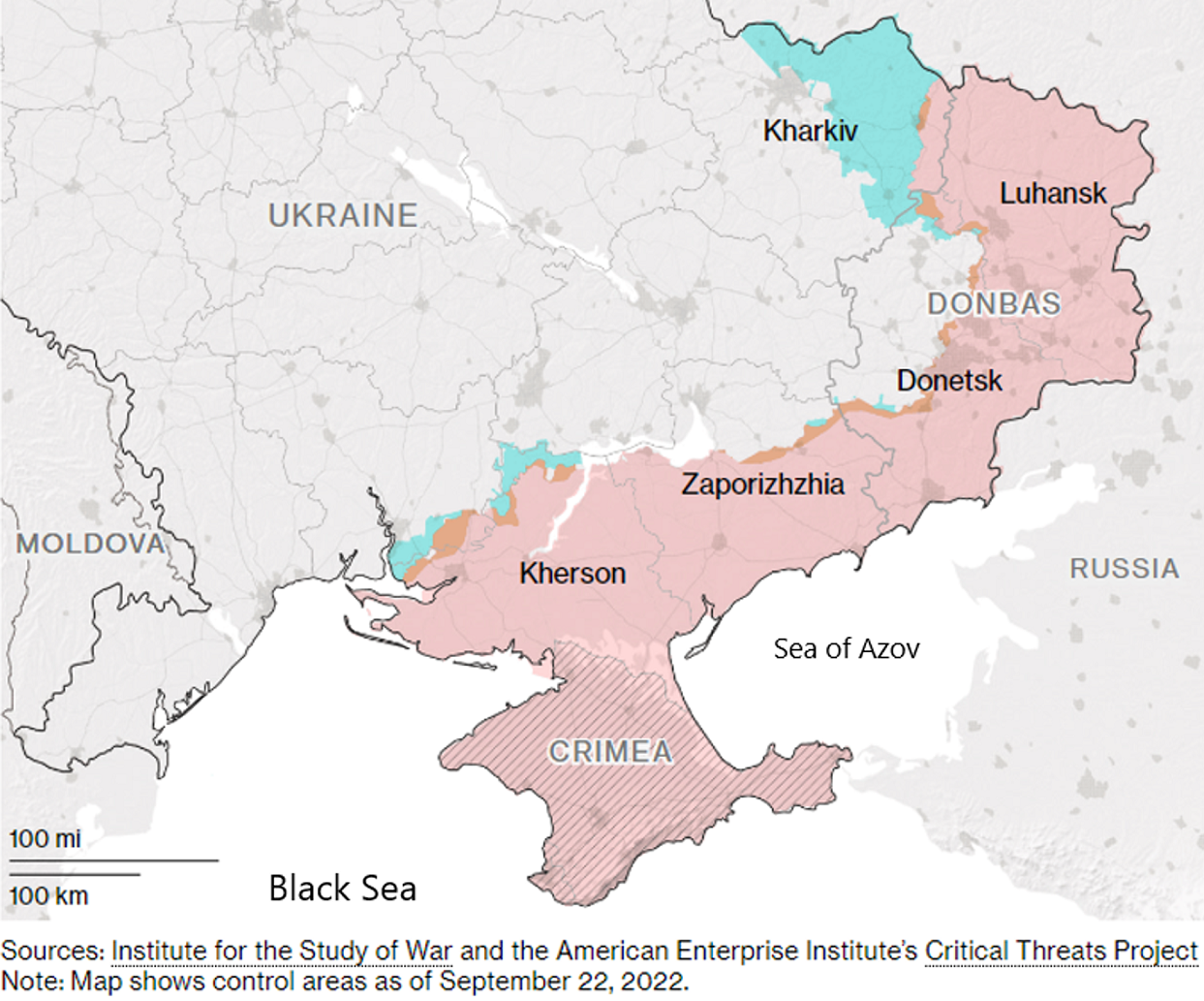

Sau khi kết thúc quá trình kiểm phiếu trưng cầu dân ý với tỷ lệ ủng hộ trên 90%, lãnh đạo 4 vùng lãnh thổ Ukraine (Donetsk, Lugansk, Kherson và Zaporozhye) đã gửi đề nghị chính thức đến Tổng thống LB Nga V. Putin về việc cho phép sáp nhập 4 vùng lãnh thổ này vào LB Nga.

Tổng thống V. Putin có bài phát biểu tại lễ ký thỏa thuận sáp nhập với 4 vùng lãnh thổ ngày 30/09/2022, trong đó nhấn mạnh việc LB Nga sẽ bảo vệ lãnh thổ của mình bằng mọi phương tiện (Mỹ trong lịch sử Thế chiến thứ 2 đã ném 2 quả bom nguyên tử hủy diệt Hiroshima và Nagasaki, tạo ra tiền lệ ngay cả khi không có sự cần thiết về mặt quân sự). Phương Tây tuyên bố không công nhận kết quả trưng cầu dân ý và cảnh báo sẽ trừng phạt bổ sung LB Nga. EU chuẩn bị gói trừng phạt kinh tế thứ 8, bao gồm: cấm nhập khẩu nhóm hàng hóa LB Nga trị giá 7 tỷ EUR; áp trần giá dầu mỏ; mở rộng danh sách hàng hóa cấm xuất khẩu trong lĩnh vực hàng không, điện tử và hóa chất; cấm ký mới hợp đồng với Gazprom Neft, Rosneft và Transneft. Mỹ mở rộng danh sách TCTD có thể trừng phạt, trong đó bao gồm trung tâm lưu ký và sàn giao dịch chứng khoán Moscow (MOEX). Số lệnh trừng phạt LB Nga sau sự kiện Ukraine đã tăng thêm hơn 19.200 lên xấp xỉ gần 22.000.

LB Nga có kế hoạch thành lập thêm 1 vùng liên bang mới – Crimean, bao gồm bán đảo Crimea cùng 4 vùng lãnh thổ Ukraine chuẩn bị sáp nhập, dự kiến ông Dmitry Rogozin (nguyên TGĐ Cơ quan vũ trụ - Roscosmos) sẽ trở thành người đứng đầu đơn vị hành chính liên bang mới này. Sau khi sáp nhập thành công, lãnh thổ Ukraine sẽ giảm -109.000 km2 (-18%) cùng khoảng 5,3 triệu người dân đang sinh sống, biển Azov hoàn toàn thuộc về LB Nga, và chính quyền Kiev chỉ còn lại duy nhất 1 hành lang tiếp cận cảng biển là vùng Odessa. Quốc hội LB Nga họp bất thường phê chuẩn thỏa thuận sáp nhập 4 vùng lãnh thổ mới trong ngày 03/10, nâng số tỉnh thành LB Nga lên 93 đơn vị hành chính cấp liên bang.

Mục tiêu đích thực của Mỹ tại Ukraine dần lộ diện – tiêu diệt nền kinh tế xuất khẩu EU có GTGT cao, và đầu tàu là nước Đức. Lịch sử dường như đang được lặp lại chu kỳ những năm 1940x, khi nước Mỹ châm ngòi cuộc Thế chiến thứ 2 để giúp kinh tế nước này phục hồi nhanh chóng sau Đại suy thoái. Điểm qua cơ cấu kinh tế Mỹ có thể thấy, việc siết chặt chính sách tiền tệ, bao gồm tăng LSCB và cắt giảm gói nới lỏng định lượng (QE) sẽ đánh sập thị trường tài chính, lĩnh vực dịch vụ, bong bóng CNTT vốn chiếm trên 77% GDP đất nước, trong khi sản xuất công nghiệp chỉ đóng góp 18% GDP với tỷ lệ xuất khẩu 7,7%, chỉ số phức tạp xuất khẩu (ECI) – 1,57 (chỉ nhỉnh hơn Trung Quốc chút ít). Để so sánh, GDP Trung Quốc có quy mô 16.900 tỷ USD (ít hơn Mỹ 6.000 tỷ USD), trong đó, sản xuất công nghiệp đóng góp tới 30,5% GDP, xuất khẩu chiếm 15,3%, ECI – 1,35 (có thể thay thế dễ dàng, không đòi hỏi công nghệ quá tiên tiến, sản xuất hàng loạt, tỷ suất lợi nhuận thấp). EU có quy mô GDP 17.000 tỷ USD, sản xuất công nghiệp đóng góp 25% GDP, chủ yếu sử dụng công nghệ cao. Riêng kinh tế Đức có quy mô GDP 4.200 tỷ USD, sản xuất công nghiệp chiếm 30%, tỷ lệ xuất khẩu đạt 35% với mức độ phức tạp xuất khẩu gần như cao nhất thế giới – 2,07 (chỉ đứng sau Nhật Bản 2,49), như vậy, Đức sở hữu nền kinh tế sản xuất có GTGT rất cao.

Trong điều kiện lạm phát tăng cao, niềm tin vào đồng USD sụt giảm có thể khiến hệ thống đồng USD sụp đổ. Để tồn tại, Mỹ cần phát triển lĩnh vực sản xuất công nghiệp, tuy nhiện, thị trường toàn cầu đã được phân chia rõ ràng và cách duy nhất là tiêu diệt đối thủ cạnh tranh là Trung Quốc hoặc EU. Bước đầu, Mỹ đã lựa chọn EU, và để thu hút vốn/công nghệ/nhân công chất lượng cao, cần làm cho môi trường kinh doanh châu u xấu đi rõ rệt (bất ổn chính trị - chiến tranh, thiếu nguồn cung năng lượng, lương thực).

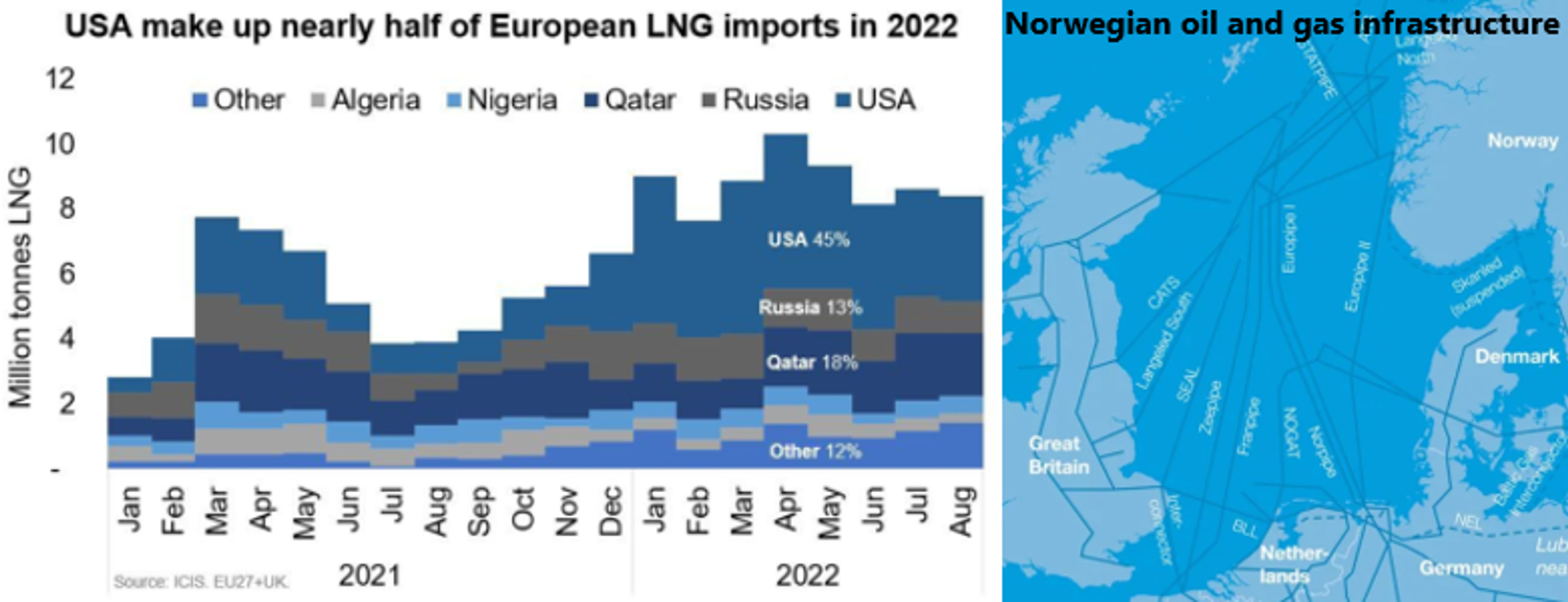

Thống kê sơ bộ 8 tháng đầu năm 2022 cho thấy, các lệnh trừng phạt chống lại LB Nga đã khiến sản xuất công nghiệp Đức giảm 1,8%, lĩnh vực hóa chất và dược phẩm phụ thuộc nhiều vào khí đốt sụt giảm 10,7%, các doanh nghiệp lớn nước này ồ ạt chuyển sản xuất sang Mỹ do giá nguyên vật liệu đầu vào tăng chóng mặt (khí đốt), lạm phát cao kỷ lục 10%/năm. Và cuối cùng, hành động phá hoại 3 trên 4 nhánh đường ống dẫn khí Nord Stream 1 và 2 đã chính thức đặt Đức vào thế phụ thuộc phần lớn vào LNG nhập khẩu, trong khi nước này chưa hề có đủ cơ sở hạ tầng. Đức từ một trung tâm nhập khẩu trực tiếp/phân phối năng lượng EU (Nord Stream 1 và 2 có công suất thiết kế 110 tỷ m3/năm) trở thành quốc gia phụ thuộc. Ngoài khí đốt, Mỹ còn đang ép Đức (vì lý tưởng chống lại LB Nga, chính phủ Đức tự nguyện chấm dứt vào cuối năm 2022) từ chối nhập khẩu dầu thô LB Nga qua đường ống Druzhba.

Lực lượng bảo vệ bờ biển Thụy Điển đã phát hiện ra điểm rò rỉ khí thứ 4 trên tuyến đường ống Nord Stream, nhưng chưa nêu rõ nhánh nào. Hầu hết các nguồn tin quân sự/tình báo đều khẳng định Nord Stream 1 và 2 bị phá hoại bởi thiết bị nổ điều khiển từ xa có công suất 100kg thuốc nổ. Đường ống tại các khu vực bị phá hoại nằm ở độ sâu 45-50m dưới đáy biển. Sau sự kiện này, LB Nga đề nghị triệu tập họp Hội đồng bảo an LHQ khẩn cấp, cũng như cảnh báo có thể cắt nốt nguồn cung khí đốt qua Ukraine (42 triệu m3/ngày). Giá khí đốt châu u tăng hơn 20% lên xung quanh 2.000 USD/1000m3. Ngoài thiệt hại về tài sản (Wintershall và E.ON. là cổ đông Nord Stream), các nhà nhập khẩu khí đốt Đức vẫn bị ràng buộc bởi hợp đồng dài hạn trên nguyên tắc take or pay, theo đó, đến năm 2030 có nghĩa vụ mua ít nhất 40 tỷ m3 mỗi năm, và ngay cả khi không có khí vẫn phải trả tiền.

Bên cạnh đó, Na Uy đang lo ngại về khả năng cũng bị phá hoại cơ sở hạ tầng dầu khí và cho biết sẽ sử dụng hải quân bảo vệ, quốc gia này đang sở hữu hơn 90 giàn khoan ngoài khơi, kết nối bởi mạng lưới đường ống ngầm có tổng chiều dài khoảng 9.000 km. Do vậy, một mình lực lượng hải quân Na Uy không thể đủ, có thể phải yêu cầu NATO vào cuộc giúp đỡ bảo vệ các đường ống dẫn khí ngầm. Na Uy hiện đang khai thác 10 tỷ m3 khí đốt mỗi tháng và vượt Gazprom trở thành nhà cung cấp lớn nhất EU (100 tỷ m3 trong năm 2022). NATO đồng ý hỗ trợ Na Uy bảo vệ cơ sở hạ tầng dầu khí biển Bắc, tuy nhiên, đổi lại (các thành viên EU) đang đàm phán với nhà cung cấp lớn nhất về việc giảm giá khí đốt – thay thế phương thức xuất khẩu theo giá spot bằng hợp đồng trung hạn đi kèm hành lang giao động giá. Trước đó, Na Uy từng thẳng thừng từ chối thảo luận về áp trần giá khí đốt xuất khẩu.

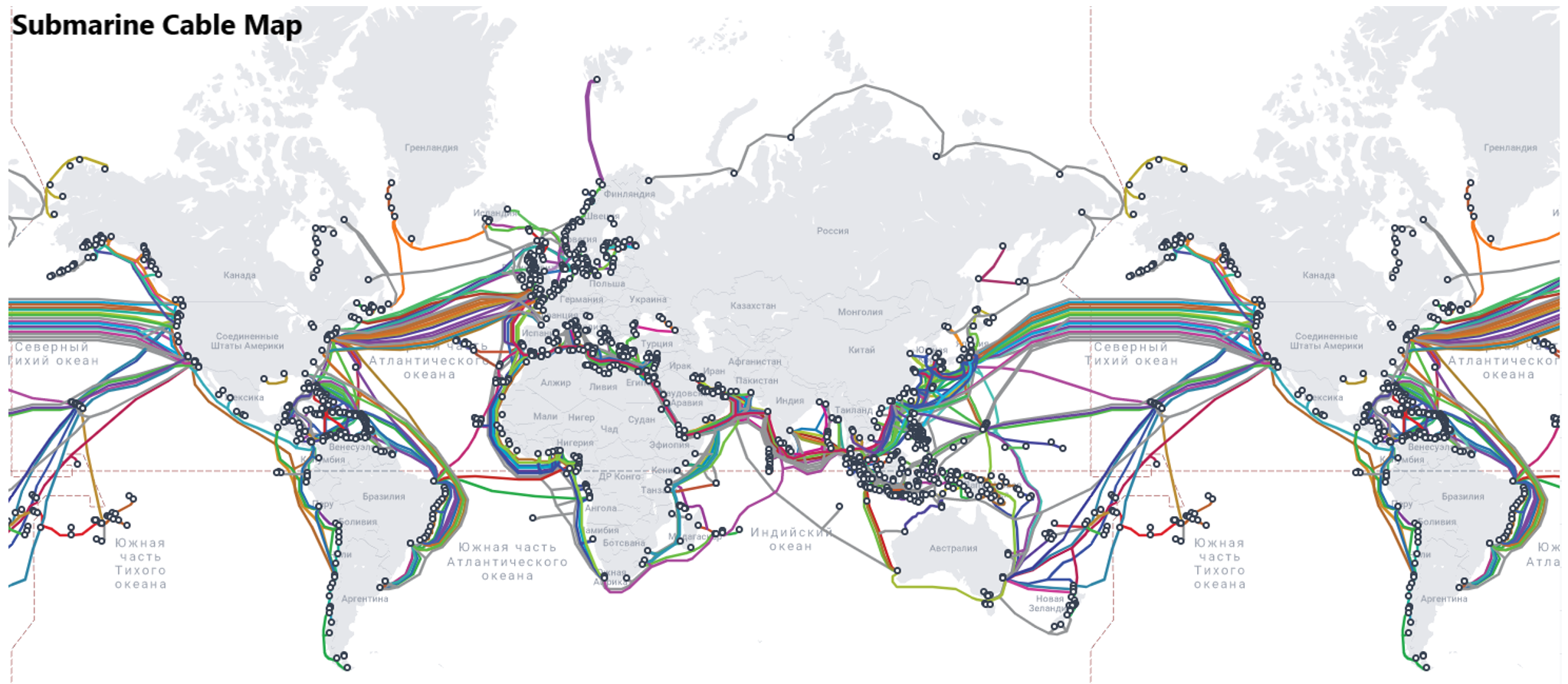

Vụ tấn công phá hoại Nord Stream 1 và 2 đang làm thay đổi bản chất cuộc xung đột Ukraine, đồng thời phát đi tín hiệu rõ ràng về việc Mỹ sẽ không cho phép EU phát triển độc lập, buộc phải phụ thuộc vào những gì Mỹ cho phép. Phát biểu tại buổi lễ sáp nhập 4 vùng lãnh thổ Ukraine vào LB Nga, Tổng thống Putin chính thức cáo buộc Phương Tây (nhóm Anglo-Saxon) đã thực hiện hành động phá hoại đường ống dẫn khí Nord Stream, hủy diệt cơ sở hạ tầng năng lượng chung châu u (tổng cộng 5 điểm hư hỏng, 4 điểm tại Nord Stream 1). Bên cạnh hệ thống đường ống dầu khí ngầm, mở màn một cuộc chiến nhằm vào cơ sở hạ tầng ngoài khơi sẽ còn liên quan đến hệ thống cáp viễn thông ngầm chạy khắp thế giới, chưa bao gồm cáp điện.

Chỉ số giá vận chuyển container Drewry’s composite World Container Index – một trong những chỉ số quan trọng phản ánh tình trạng thương mại toàn cầu tiếp tục giảm xuống dưới 5.500 USD/40ft (-5%/tuần) so với 9.400 USD/40ft vào đầu năm 2022. Đáng chú ý, các tuyến vận chuyển hàng hóa chủ chốt từ Thượng Hải đến Los Angeles (Mỹ) giảm mạnh xuống còn 3.779 USD/40ft (lần đầu tiên thấp hơn 4.000 USD kể từ tháng 09/20), Thượng Hải đến New York (Mỹ) còn 7.701 USD/40ft và Thượng Hải – Rotterdam (Hà Lan) còn 6.027 USD/40ft. Như vậy, tình hình căng thẳng chuỗi cung ứng toàn cầu đang giảm dần.

DẦU THÔ

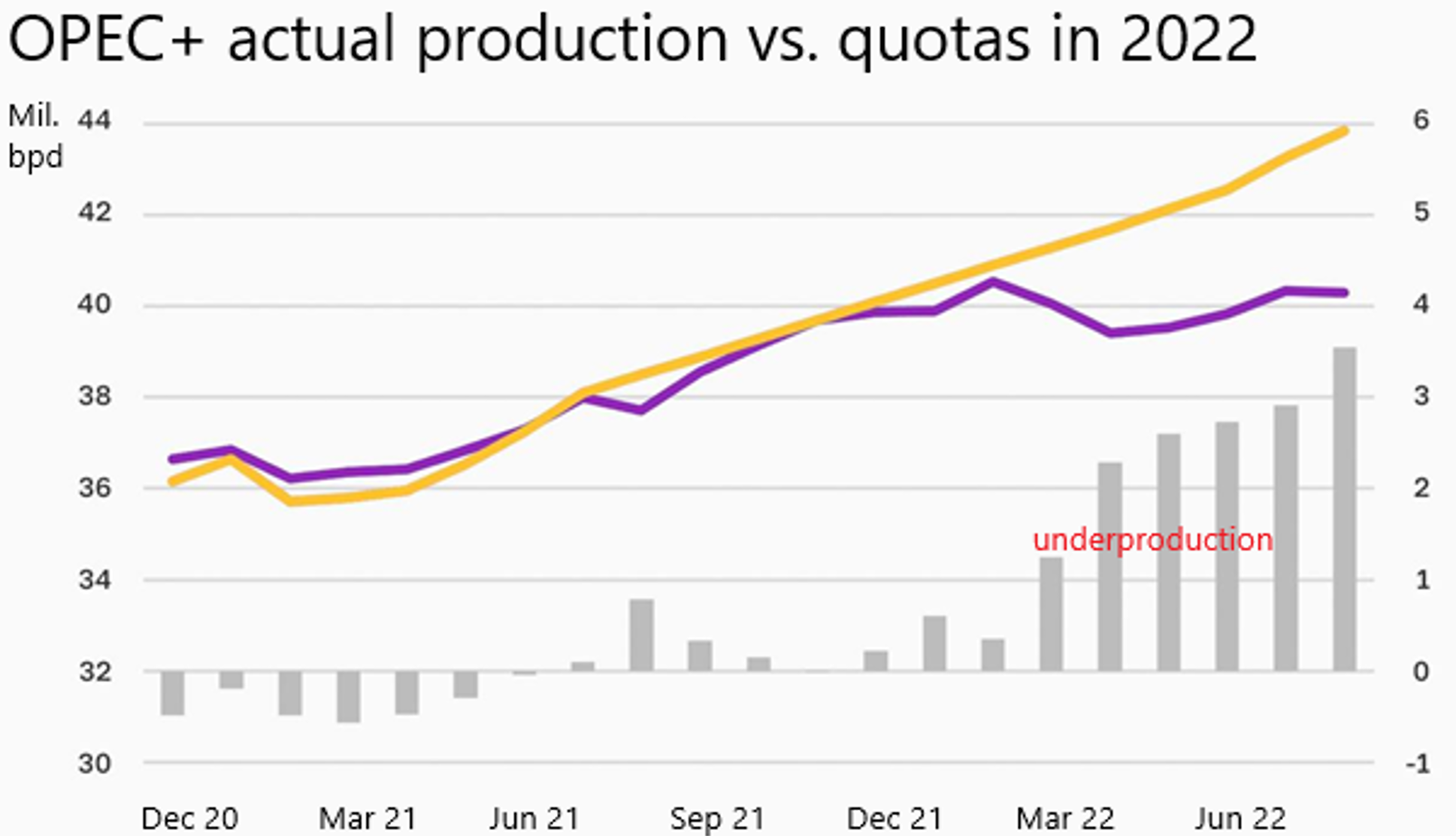

LB Nga đề xuất phương án cắt giảm sản lượng khai thác -0,5 triệu bpd tại kỳ họp OPEC+ trực tiếp ngày 05/10 tới tại Vienna nhằm ngăn chặn đà giảm giá dầu thế giới trước nguy cơ suy thoái kinh tế và đồng USD tăng giá lên mức cao nhất kể từ năm 2002, bất chấp các thành viên OPEC+ thực tế hiện đang khai thác thấp hơn kế hoạch -3,6 triệu bpd và liên tục tăng khoảng cách bắt đầu từ tháng 03/22. Bên cạnh đó, theo nhận định của Trafigura, trong ngắn hạn giá dầu sẽ tiếp tục chịu áp lực và suy giảm, nhưng về dài hạn rất dễ bật tăng đột biến bởi nhu cầu tiêu thụ tăng sau khi Trung Quốc nới lỏng chính sách CovidZero, cũng như thiếu hụt đầu tư vào lĩnh vực E&P kéo dài và lệnh cấm vận dầu mỏ LB Nga. Hơn nữa, dự trữ dầu thô chiến lược Mỹ (SPR) đã giảm xuống mức thấp nhất kể từ năm 1986, thậm chí ít hơn dự trữ thương mại sau khi chính quyền J. Biden liên tục mở bán những đợt lớn nhằm hạ giá bán lẻ xăng dầu nội địa – kiềm chế lạm phát. Chính quyền Mỹ đã bán ra tổng cộng 270 triệu thùng từ nguồn SPR trong giai đoạn tháng 11/21 đến tháng 09/22, bao gồm tháng 11/21 – 50 triệu thùng, tháng 03/22 – 30 triệu thùng, tháng 04/22 – 180 triệu thùng, tháng 09/22 – 10 triệu thùng.

Đàm phán thỏa thuận hạt nhân Iran đến thời điểm này có thể coi như thất bại hoàn toàn, khả năng tăng nguồn cung dầu thô Iran ra thị trường thế giới trong thời gian tới bằng 0. Mỹ vừa áp lệnh trừng phạt bổ sung đối với lĩnh vực dầu khí Iran, đưa thêm 2 công ty Trung Quốc (Zhonggu Storage and Transportation và WS Shipping) vào danh sách đen do liên quan đến xúc tiến tiêu thụ dầu thô và các sản phẩm hóa dầu Iran.

Chính phủ Trung Quốc quyết định cấp bổ sung hạn ngạch xuất khẩu 15 triệu tấn nhiên liệu, bao gồm 13,25 triệu tấn sản phẩm dầu nhẹ và 1,75 triệu tấn diesel hàm lượng lưu huỳnh thấp cho 5 nhà máy lọc dầu quốc doanh và 1 nhà máy tư nhân như một phần kế hoạch vực dậy nền kinh tế bị ảnh hưởng bởi chính sách CovidZero. Ngoài các sản phẩm tinh chế, Trung Quốc cũng cho phép các nhà máy lọc dầu tư nhân tỉnh Sơn Đông xuất khẩu một khối lượng nhỏ dầu thô. Như vậy, cả năm 2022, Trung Quốc sẽ xuất khẩu khoảng 37,25 triệu tấn nhiên liệu, chỉ thấp hơn chút so với năm 2021 – 37,61 triệu tấn.

KHÍ ĐỐT & LNG

EU thông báo thu hồi trước hạn giấy phép xuất khẩu Nhà điều hành đường ống dẫn khí TurkStream – công ty South Stream Transport B.V. (đăng ký tại Hà Lan) liên quan đến lệnh cấm vận, không cho phép cá nhân/pháp nhân EU cung cấp hàng hóa, dịch vụ, bao gồm cả việc bảo dưỡng kỹ thuật. Mặc dù vậy, nhà điều hành South Stream Transport B.V. cho biết, vẫn sẽ tiếp tục thực hiện vận chuyển khí đốt, bên cạnh đó, nộp đơn xin khôi phục giấy phép, nêu rõ vai trò quan trọng TurkStream trong việc đảm bảo an ninh năng lượng châu u. TurkStream đi vào hoạt động tháng 01/20, công suất thiết kế 31,5 tỷ m3/năm và hiện đang đảm nhận 50% xuất khẩu Gazprom sang thị trường châu u (bao gồm cả khối lượng cung cấp bổ sung cho Hungary) sau khi Nord Stream bị tấn công phá hoại.

Xuất khẩu khí đốt LB Nga sang châu u qua đường ống TurkStream ngày 30/09 ghi nhận sụt giảm 25% so với trung bình tháng 8, khối lượng khí đi qua trạm kiểm soát Strandzha 2/Malkochlar nằm ở biên giới giữa Thổ Nhĩ Kỳ và Bulgaria đo được chỉ khoảng 32 triệu m3/ngày.

Gazprom cắt giảm 30% khối lượng xuất khẩu khí đốt sang Moldova xuống còn 5,7 triệu m3/ngày do vi phạm điều khoản thanh toán nợ tồn đọng, cảnh báo ngừng cung cấp bất cứ lúc nào.

XĂNG & ĐIỆN

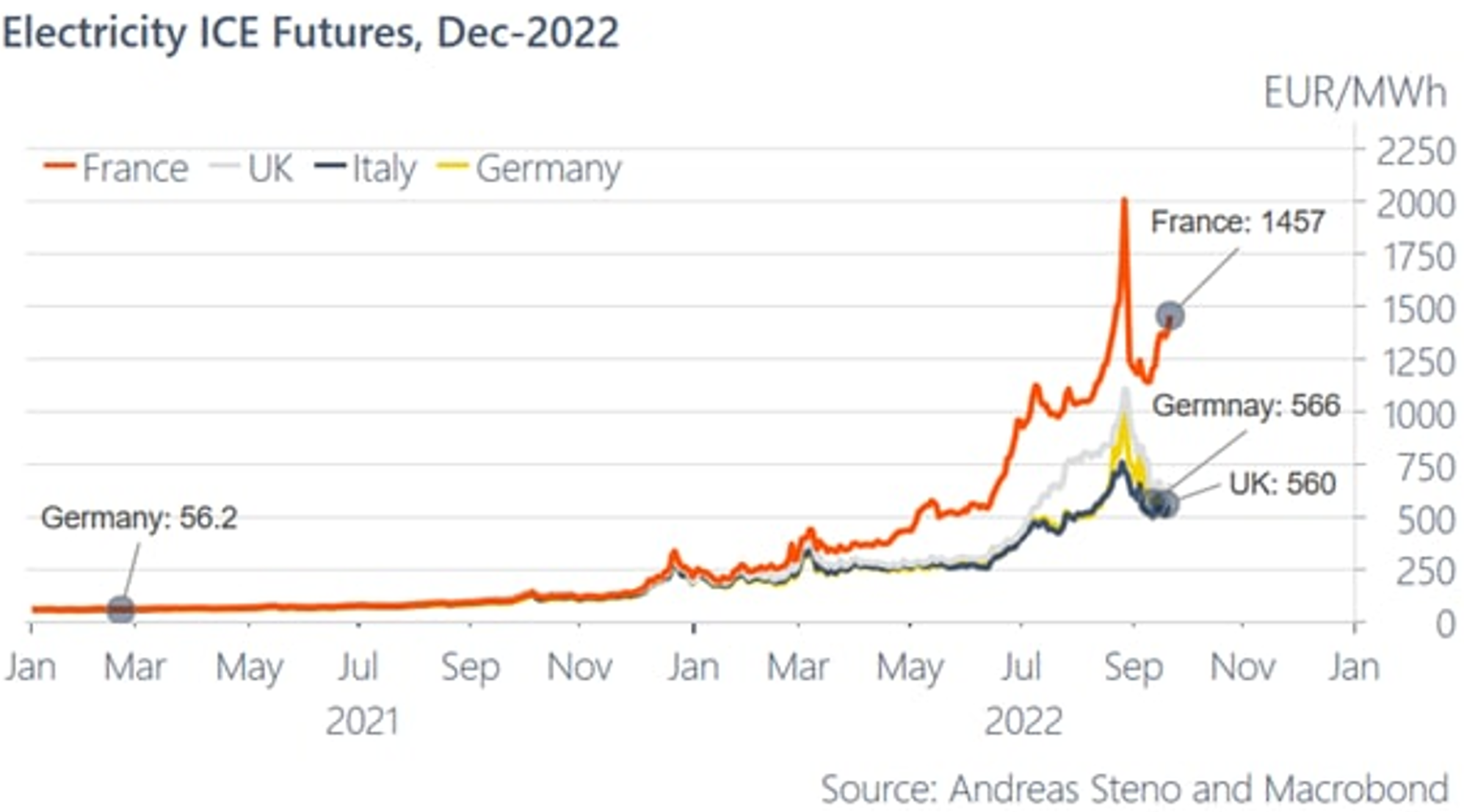

Theo các chuyên gia, điều tồi tệ nhất đối với thị trường điện châu u vẫn đang chờ phía trước. Tại thời điểm này, giá điện tương lai tháng 12 tại Pháp mới chỉ tăng lên gần 1.500 EUR/MWh, tương đương 1,5 EUR/kWh, so với mức giá cuối mùa đông 2020-2021 ở mức 56,2 EUR/MWh, tăng gấp 26 lần.

LB NGA

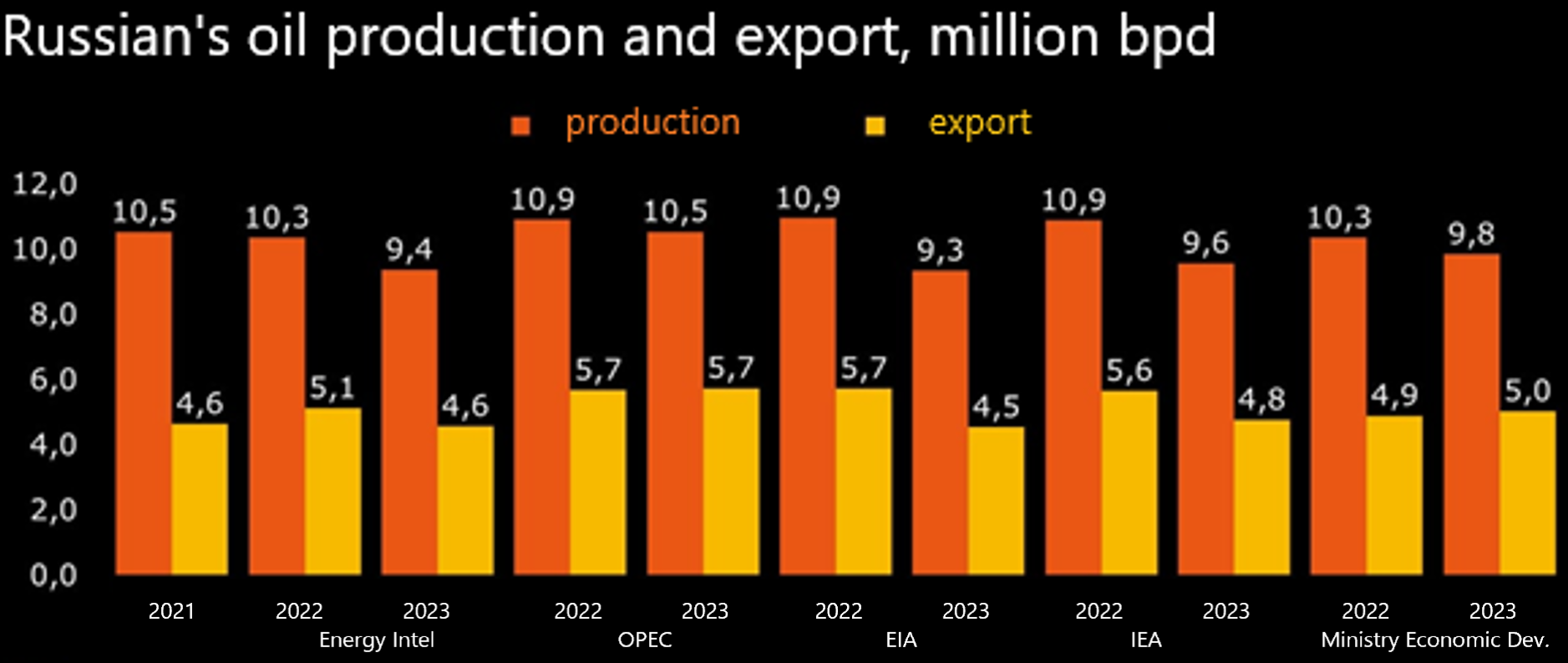

Bộ Phát triển Kinh tế LB Nga đưa ra dự báo mới nhất về tình hình sản xuất dầu thô 2022-2023, theo đó, sản lượng khai thác cả năm 2022 có thể đạt bình quân 10,3 triệu bpd, xuất khẩu – 4,9 triệu bpd (+5,5% y/y), năm 2023 khai thác sẽ giảm nhẹ xuống 9,8 triệu bpd, xuất khẩu tăng lên 5,0 triệu bpd. Tuy nhiên, dự báo này được các chuyên gia đánh giá là rất lạc quan, bởi lệnh cấm vận dầu mỏ có hiệu lực từ cuối năm 2022 – đầu năm 2023 sẽ ảnh hưởng đến xuất khẩu 1-1,5 triệu bpd dầu thô và 0,5 triệu bpd sản phẩm dầu mỏ.

Hạn chế lớn nhất đối với xuất khẩu dầu mỏ LB Nga là hạm đội tanker hạn chế, trong khi xuất khẩu đường biển chiếm tới 2/3, trong đó, trên 75% được vận chuyển bằng tanker cỡ Aframax tải trọng 80.000 – 120.000 tấn và 25% - tanker Suezmax. Ngoài ra, thời gian trên đường sẽ gia tăng đáng kể, nếu chuyển hướng xuất khẩu sang châu Á, cụ thể, vận chuyển đến các cảng Bắc u dưới 7 ngày, cảng Nam u – 20 ngày, sang Ấn Độ – 22-30 ngày, Trung Quốc từ 37-45 ngày. Bên cạnh đó, sử dụng tanker cỡ nhỏ Aframax để vận chuyển khối lượng 1,1 – 1,6 triệu bpd không kinh tế, cần huy động thêm 60 tanker Aframax, 50 Suezmax và 40 VLCC. Số lượng lớn Aframax và Suezmax cần thiết để trung chuyển dầu thô từ bến cảng Baltic và biển Đen ra tanker cỡ lớn VLCC, bởi các cảng biển LB Nga không thiết kế tiếp nhận tàu cỡ lớn. Với đội tàu hiện có, LB Nga có thể đảm bảo vận chuyển khối lượng dầu mỏ từ 2,3-2,5 triệu bpd.

Chi tiêu ngân sách LB Nga năm 2022 ước tính tăng gần 3.000 tỷ RUB (50 tỷ USD) so với năm 2021 lên 27.600 tỷ RUB (460 tỷ USD), và dự kiến tăng thêm 25 tỷ USD mỗi năm trong vòng 3 năm tới, chủ yếu do chi phí quốc phòng và phúc lợi xã hội gia tăng. Để đảm bảo mức chi tiêu nêu trên và hạn chế thâm hụt ngân sách ở mức dưới 2% GDP, bộ Tài chính có kế hoạch tăng nguồn thu từ dầu khí (NDPI và thuế xuất khẩu) trong giai đoạn 2023-2025, bao gồm tăng thuế suất khai thác tài nguyên (NDPI) đối với khí đốt, dự kiến đem về nguồn thu bổ sung 2.078 tỷ RUB, dầu thô – 629 tỷ RUB. Ngoài ra, giá điện tiêu dùng sẽ tăng 9% kể từ đầu tháng 12/22 tới. Theo tính toán bộ Tài chính, nguồn thu ngân sách từ dầu thô trong giai đoạn 2023-2025 phải đảm bảo ở mức tối thiểu 8.000 tỷ RUB/năm (133 tỷ USD). Với mức giá dầu Urals dự báo ở mức 62-63 USD/thùng, sản lượng khai thác cần duy trì ở mức 10-10,5 triệu bpd. Giá Urals bình quân tháng 8 đã giảm xuống còn 74,73 USD/thùng.

Cơ cấu chi tiêu ngân sách LB Nga 2023-2025 dưới đây cho thấy, chính phủ hướng tới cắt giảm đầu tư kinh tế từ 4,3 nghìn tỷ RUB năm 2022 xuống 3,6-3,7 nghìn tỷ năm 2023-2025, trong khi tăng chính sách xã hội từ 6,5 nghìn tỷ RUB lên 7,2-7,3 nghìn tỷ. Riêng chi phí quốc phòng tăng thêm 1.700 tỷ RUB (28,3 tỷ USD) lên 9,2 nghìn tỷ RUB chỉ trong năm 2023, có thể sau đó dự kiến chấm dứt chiến dịch Ukraine, duy trì chi phí ở mức 8,5 – 8,9 nghìn tỷ RUB.

Gazprom kể từ tháng 01/23 sẽ nộp bổ sung vào ngân sách LB Nga số tiền thuế khai thác tài nguyên (NDPI) 50 tỷ RUB/tháng (820 triệu USD) cho đến cuối năm 2025.

Gazprom đưa trung tâm khai thác dầu khí Chayandinskoye tại Yakutia (Siberia) vào hoạt động. Đây là cơ sở tài nguyên đảm bảo nguồn cung khí đốt cho đường ống xuất khẩu Siberia sang Trung Quốc. Ngoài ra, Gazprom Neft dựa trên hợp đồng hợp tác dài hạn với công ty mẹ cũng bắt đầu triển khai sản xuất dầu thô, cung cấp bổ sung tới 1,9 triệu tấn ESPO song song với 2,2 tỷ m3 khí đốt.

Bình luận