Tóm tắt

Trong giai đoạn giá dầu suy giảm, các công ty dầu khí trên thế giới đã và đang triển khai tái cơ cấu danhmục đầu tư theo hướng tinh gọn nhằm nâng cao hiệu quả kinh doanh. Đồng thời, các doanh nghiệp này cũng thực hiện chiến lược đầu tư thận trọng, tìm mua tài sản tốt, giá rẻ, có thể đem lại doanh thu ngay để đảm bảo thanh khoản hiện tại hoặc có tiềm năng để chuẩn bị cho cơ hội tăng trưởng trong tương lai. Hoạt độngmuabán, sáp nhập doanh nghiệp (M&A) được các công ty dầu khí sử dụngnhưmộtcôngcụhữuhiệuđểcóthểtốiưu danh mục tài sản đầu tư, đầu tư có chọn lọc nhằm đảm bảo duy trì, vượt qua được giai đoạn khó khăn (lower for longer) hoặc thực hiện thoái vốn để đầu tư vào tài sản mới có tiềm năng (divest to invest). Bài báo tổng hợp và phân tích tình hình M&A của ngành công nghiệp dầu khí trong thời gian quanhằmcungcấp thông tin tham khảo cho công tác đầu tư và tái cấu trúc của Tập đoàn Dầu khí Việt Nam (PVN).

Từ khóa: Mua bán, sáp nhập doanh nghiệp (M&A), tái cơ cấu danh mục đầu tư.

1. Giới thiệu

Trong giai đoạn giá dầu giảm sâu và kéo dài, các công ty dầu khí ngoài việc tìm cách cắt giảm chi phí, dừng/giãn tiến độ các dự án đầu tư mới, còn phải xem xét, điều chỉnh chiến lược kinh doanh cho phù hợp và thực hiện tái cơ cấu danh mục đầu tư theo hướng tinh gọn, tập trung phát triển lĩnh vực cốt lõi, thoái vốn khỏi lĩnh vực kinh doanh kém hiệu quả hoặc ít liên quan... Bên cạnh đó, các doanh nghiệp có tiềm lực tài chính mạnh cũng tìm kiếm cơ hội đầu tư, mua tài sản hoặc mua doanh nghiệp tốt, giá rẻ để chuẩn bị cho kế hoạch tăng trưởng trong tương lai, khi giá dầu phục hồi trở lại.

Trước khi Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) đạt được thỏa thuận cắt giảm sản lượng vào Quý III/2016, hoạt động M&A trong lĩnh vực dầu khí có xu hướng giảm cả về số lượng giao dịch và giá trị giao dịch (đặc biệt giảm mạnh trong năm 2015 và nửa đầu năm 2016) do tình trạng giá dầu giảm sâu và kéo dài, chưa thấy tín hiệu phục hồi, gây khó khăn cho việc định giá tài sản mua/bán. Bên bán tiềm năng lo ngại tài sản sẽ bị định giá thấp nên muốn tiếp tục chờ đợi tín hiệu lạc quan về giá dầu. Bên mua tiềm năng cũng ngần ngại kể cả đối với những tài sản hấp dẫn vì khó huy động vốn vay cho các thương vụ M&A (các ngân hàng sợ rủi ro không cho vay). Mặc dù cả bên bán và bên mua đều do dự, nhưng nhu cầu về dòng tiền và tối đa hóa lợi nhuận vẫn là động cơ thúc đẩy cho các hoạt động M&A diễn ra trong thời gian này [1].

Đến cuối năm 2016, việc OPEC nhất trí cắt giảm sản lượng để cải thiện giá dầu đã tạo ra kỳ vọng về sự phục hồi giá dầu trong trung hạn. Hoạt động M&A trong lĩnh vực dầu khí theo đó cũng trở nên sôi động hơn trong giai đoạn cuối năm 2016 và nửa đầu năm 2017.

Tuy nhiên, việc giá dầu trong suốt năm 2017 chỉ dao động quanh mức 50 - 60 USD/thùng cho thấy môi trường kinh doanh vẫn còn nhiều thách thức. Do đó, các doanh nghiệp dầu khí đã chuyển từ lạc quan sang xu hướng thận trọng và tập trung tối ưu hóa danh mục đầu tư (chọn lọc loại tài sản đầu tư với cơ cấu danh mục đầu tư phù hợp) với mục tiêu đảm bảo khả năng tăng trưởng trong trung hạn, đồng thời tối đa hóa lợi nhuận, giảm đầu tư vào các dự án mang tính chất dài hạn. Bên cạnh đó, sự ổn định của giá dầu giúp củng cố niềm tin vào khả năng phục hồi và giảm bớt rủi ro, vì vậy nhu cầu chuyển nhượng tài sản cũng giảm. Hoạt động M&A nửa cuối năm 2017 giảm mạnh cả về giá trị và số lượng giao dịch [2].

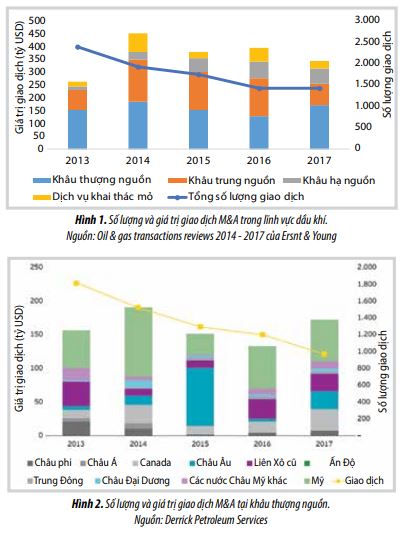

Nhìn chung, trong giai đoạn giá dầu sụt giảm, hoạt động M&A gia tăng nhiều nhất tại khâu thượng nguồn, kế tiếp là khâu hạ nguồn. Khâu trung nguồn và dịch vụ khai thác tại mỏ ít sôi động hơn.

2.Hoạt động M&A trong khâu thượng nguồn

Tại khâu thượng nguồn, các giao dịch M&A có xu hướng mua tài sản nhiều hơn so với mua doanh nghiệp. Bên mua và bên bán chủ yếu tập trung vào mua bán tài sản để điều chỉnh lại danh mục đầu tư và giảm bớt gánh nặng nợ vay.

Các doanh nghiệp có xu hướng đầu tư vào một số ít các vùng lõi, tái cơ cấu danh mục nhằm thu gọn quy mô để đảm bảo chất lượng đầu tư, đầu tư cho giá trị hơn là việc đầu tư cho tăng trưởng.

Nếu như nửa cuối năm 2016, khi giá dầu bắt đầu có tín hiệu phục hồi, các mỏ đang trong giai đoạn phát triển được mua nhiều thì sang năm 2017, các mỏ đang trong giai đoạn khai thác được mua nhiều hơn vì có rủi ro thấp nhất về địa chất và chính trị, có thể ngay lập tức tạo ra được dòng tiền. Xu hướng thận trọng với chiến lược rủi ro thấp đang chi phối các quyết định M&A trong suốt 3 năm giá dầu suy giảm. Những loại tài sản có thể giúp sớm đem lại doanh thu đang được M&A nhiều. Trái ngược với xu hướng trước đây, các doanh nghiệp tập trung ưu tiên đầu tư vào các tài sản có tiềm năng tăng trưởng trong dài hạn [3].

Hoạt động M&A tại khu vực Bắc Mỹ sôi động nhất với rất nhiều các giao dịch được thực hiện bởi các doanh nghiệp dầu khí của Mỹ và Canada tập trung vào điểm nóng là khu vực bể Permian. Kế tiếp là Liên bang Nga cũng có các giao dịch M&A giá trị rất lớn trong năm 2016 và 2017 [1, 3].

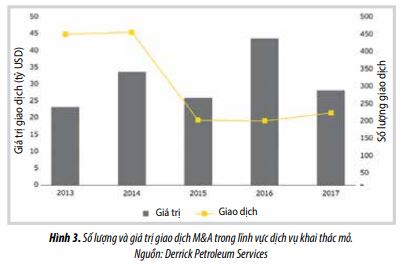

3. Hoạt động M&A trong lĩnh vực dịch vụ khai thác mỏ

Khi giá dầu suy giảm kéo dài, hoạt động khai thác đình trệ dẫn đến nhu cầu thuê thiết bị và các dịch vụ khoan khai thác mỏ giảm mạnh.

Số lượng giao dịch M&A trong khâu dịch vụ khai thác mỏ thấp do mục tiêu chủ yếu của bên mua là để hoàn thiện chuỗi dịch vụ khoan, khai thác dầu khí hơn là việc mở rộng quy mô hoạt động [3]. Trong giai đoạn này, các doanh nghiệp dầu khí lớn cũng theo đuổi chiến lược hợp nhất doanh nghiệp để có thể tích hợp các loại dịch vụ và giải pháp cung cấp cho khách hàng hơn là hoạt động theo mô hình tổ hợp doanh nghiệp với nhiều công ty con làm dịch vụ riêng lẻ [2].

4. Hoạt động M&A trong khâu trung nguồn

Các giao dịch M&A của các doanh nghiệp dầu khí Mỹ trong năm 2016 có xu hướng tập trung vào mua bán cơ sở hạ tầng thu gom, nén, vận chuyển khí nhằm xây dựng mạng lưới thu gom, chế biến thành một chuỗi hoàn chỉnh. Mặc dù sau khi giá dầu phục hồi, gia tăng hoạt động khai thác dầu khí và tạo cơ hội cho việc phát triển cơ sở hạ tầng, song các doanh nghiệp kinh doanh đường ống dẫn khí vẫn liên tục bị gây sức ép về việc giảm cước phí vận chuyển cùng với các yêu cầu cải thiện cơ sở hạ tầng. Hoạt động M&A năm 2007 trầm lắng hơn so với năm 2016. Tuy nhiên, hoạt động M&A tại khâu trung nguồn thường có độ trễ hơn so với xu hướng M&A sôi động tại khâu thượng nguồn và tiềm năng phát triển khâu trung nguồn còn nhiều khi xu hướng sử dụng năng lượng sạch (khí tự nhiên và LNG) đang ngày càng được ưa chuộng. Về dài hạn, các quốc gia sẽ siết chặt đối với việc sử dụng xăng dầu và chuyển dần sang sử dụng nguồn khí tự nhiên. Điều này sẽ thúc đẩy đầu tư phát triển hạ tầng LNG trong tương lai [2].

5. Hoạt động M&A trong khâu hạ nguồn

Hoạt động M&A trong khâu hạ nguồn có xu hướng tăng trong giai đoạn giá dầu suy giảm, chủ yếu tập trung ở Mỹ và châu Âu. Hoạt động M&A xuyên biên giới tăng mạnh và được thực hiện chủ yếu bởi các công ty quốc gia với chiến lược mở rộng hoạt động, mua lại các nhà máy lọc dầu và mạng lưới phân phối ở các nước có nhu cầu lớn về sản phẩm lọc hóa dầu (như Mỹ và châu Á) nhằm đảm bảo thị trường đầu ra cho xuất khẩu dầu thô và gia tăng thị phần. Sau đây là một số thương vụ M&A điển hình:

- Rosneft mua 49% cổ phần của Essar Oil (nhà máy lọc dầu lớn thứ 3 của Ấn Độ có công suất

400.000 thùng/ngày) với khoảng 13 tỷ USD với mục đích tạo ra mối liên kết giữa nhà sản xuất dầu lớn nhất thế giới và thị trường tiêu thụ có tốc độ tăng trưởng mạnh nhất [4].

- Royal Dutch Shell thoái vốn khỏi Motiva Enterprises LLC để trả nợ cho khoản vay mua BG Group Plc (54 tỷ USD) và Saudi Aramco mua tài sản của Motiva (2,2 tỷ USD) với mục đích đẩy mạnh đầu tư cho hoạt động khâu hạ nguồn tại thị trường Mỹ, đảm bảo xuất khẩu dầu thô sang thị trường tiêu thụ lớn nhất của thế giới [5]. Không chỉ ở Mỹ, Saudi Aramco cũng củng cố vị thế tại thị trường châu Á bằng việc đầu tư 7 tỷ USD vào dự án tổ hợp lọc hóa dầu RAPID của Petronas (tương đương 50% cổ phần) với công suất 300.000 thùng/ngày. Tổ hợp lọc hóa dầu này sẽ sử dụng 50% dầu thô của Saudi Aramco khi đi vào hoạt động [6].

Trong thời gian tới, hoạt động M&A xuyên biên giới trong khâu hạ nguồn được dự báo sẽ tiếp tục sôi động do các doanh nghiệp dầu khí muốn cân bằng danh mục đầu tư trong chuỗi giá trị dầu khí và tìm kiếm cơ hội tăng trưởng. Đặc biệt, các doanh nghiệp mong muốn tận dụng lợi thế giá khí thấp và nhu cầu gia tăng ở các thị trường như Bắc Mỹ và châu Á. Ngoài ra, mạng lưới bán lẻ tại một số thị trường cũng được các doanh nghiệp chú ý để tìm kiếm cơ hội khai thác thị trường bán lẻ và phòng ngừa việc sụt giảm lợi nhuận từ giảm giá xăng dầu. Về dài hạn, công nghệ sản xuất xe điện, sự thay đổi sở thích của người tiêu dùng và các chính sách khuyến khích sử dụng năng lượng sạch sẽ tạo ra áp lực đối với khâu hạ nguồn. Xu hướng này sẽ ảnh hưởng lớn đến các nhà máy lọc dầu nhỏ tại các thị trường đã bão hòa và có thể dẫn đến việc phải tìm thị trường xuất khẩu, thậm chí phải thoái vốn hoặc đóng cửa. Điều này sẽ dẫn đến khả năng gia tăng hoạt động M&A tại khâu hạ nguồn trong tương lai [2].

- Trong năm 2017, giá dầu mặc dù đã tăng nhưng chủ yếu theo hướng đi ngang. Hoạt động M&A trầm lắng, phản ánh thị trường đã chuyển sang tâm lý thận trọng. Cung - cầu trên thị trường dầu mỏ vẫn duy trì được sự cân bằng với việc tiếp tục cắt giảm sản lượng của OPEC bù đắp cho sản lượng dầu đá phiến khai thác ở Mỹ đang tăng lên. Các giao dịch M&A trong năm 2017 chủ yếu là tái cơ cấu danh mục đầu tư và đầu tư cho giá trị hơn là đầu tư cho tăng trưởng.

Xu hướng hoạt động M&A trong thời gian tới phụ thuộc vào các yếu tố chủ yếu sau:

- Về giá dầu: Sự ổn định của thị trường dầu khí là yếu tố quan trọng tạo điều kiện cho các giao dịch M&A diễn ra sôi động vì thu hút được sự tham gia của các nhà đầu tư vốn rất thận trọng, thu xếp vốn dễ dàng hơn do rủi ro ngành nghề giảm và giúp thu hẹp được khoảng cách trong việc định giá tài sản (đối tượng M&A) của cả bên bán cũng như bên mua, tạo điều kiện cho việc thỏa thuận giá trị tài sản mua bán. Tuy nhiên thị trường dầu khí vẫn còn tiềm ẩn rất nhiều yếu tố rủi ro, bất ổn như: khả năng tăng sản lượng khai thác của các nước ngoài OPEC (các nước lớn như Mỹ, Canada và Liên bang Nga) và các nước OPEC được miễn trừ ký thỏa thuận cắt giảm (Libya, Nigeria); khả năng tuân thủ cam kết cắt giảm sản lượng của các nước OPEC; việc ngừng gia hạn thời hạn thực hiện cắt giảm sản lượng; tốc độ và mức độ giảm dự trữ dầu thô của thế giới...

- Về kinh tế vĩ mô: Nếu tốc độ phục hồi kinh tế toàn cầu chậm dẫn đến nhu cầu dầu thô thấp hơn mức mong đợi sẽ làm tăng rủi ro, bất ổn cho ngành công nghiệp dầu khí.

- Về tài chính: Lãi suất thị trường đang ở mức rất thấp nhưng dự báo thời gian tới sẽ tăng lên. Điều này sẽ ảnh hưởng đến huy động nguồn vốn vay để thực hiện các thương vụ M&A. Việc huy động nguồn vốn từ thị trường chứng khoán được mong đợi tương đối khả quan do các nhà đầu tư đã có thái độ tích cực hơn đối với các cổ phiếu dầu khí.

6. Kết luận

Thị trường dầu khí ảnh hưởng đến mức độ sôi động của hoạt động M&A. Với tình hình giá dầu phục hồi chậm, hoạt động M&A trong thời gian tới sẽ vẫn tập trung vào tái cơ cấu danh mục đầu tư để phù hợp với môi trường kinh doanh hiện tại và để cải thiện dòng tiền hơn là việc đầu tư cho tăng trưởng trong dài hạn.

Trong thời gian qua, Tập đoàn Dầu khí Việt Nam (PVN) đã tiến hành tái cấu trúc doanh nghiệp; xem xét, rà soát cắt giảm chi phí, sắp xếp lại các đơn vị thành viên, dừng hoặc giãn tiến độ một số dự án chưa thực sự cấp bách... Tuy nhiên, trước sự biến động mạnh của môi trường kinh doanh như hiện nay, PVN cần rà soát và đề xuất điều chỉnh chiến lược phát triển, tái cấu trúc danh mục đầu tư để nâng cao hiệu quả kinh doanh. Cơ hội và khả năng đầu tư trong khâu thượng nguồn bằng việc tìm mua các tài sản tốt, giá rẻ, ít rủi ro cần được nghiên cứu. Sự hiện diện của các công ty dầu khí lớn như Rosneft, Saudi Aramco tại thị trường châu Á kèm theo những thay đổi về cán cân cung - cầu các sản phẩm dầu, gia tăng cạnh tranh trong khu vực cũng cần được xem xét, đánh giá để có kế hoạch ứng phó kịp thời.

Tài liệu tham khảo

1. Deloitte Center for Energy Solutions. Oil & gas mergers and acquisitions report - Year-end 2016.

2. EY. Global oil and gas transactions reviews 2017.

3. Deloitte Center for Energy Solutions. Oil & gas mergers and acquisitions report - Year-end 2017.

4. Nidhi Verma, Promit Mukherjee. Rosneft, partners to announce acquisition of India’s Essar Oil completed. Reuters. 2017.

5. Javier Blas, Joe Carroll, Margot Habiby. Saudi Aramco to pay Shell $2,2 billion in refinery breakup. Bloomberg. 2017.

6. CNBC. Saudi Aramco to invest $7 billion in Petronas’ RAPID oil refinery. 2017.

MERGE AND ACQUISITION ACTIVITIES FOR INVESTMENT AND RESTRUCTURING OF OIL AND GAS COMPANIES IN A LOW OIL PRICE ENVIRONMENT

Phan Thi My Hanh Vietnam Petroleum Institute

Email: hanhptm@vpi.pvn.vn

Summary

During the period of prolonged decline of oil prices, oil and gas companies tend to focus on portfolio restructuring towards stream- lined operation to improve business performance. These companies also make prudent investment strategies, looking to buy good assets with cheap price which can generate revenue immediately to ensure the current liquidity or potential assets for future growth. Merger and acquisition (M&A) is the useful tool for oil and gas companies to restructure their portfolio and invest selectively in order to overcome the difficult period (lower for longer) or divest and acquire new potential assets (divest to invest) in order to optimise the portfolio. The paper provides an outlook of global oil and gas M&A activities as a reference for investment and restructuring activities of the Vietnam Oil and Gas Group.

Key words: Merge and acquisition activities (M&A), portfolio restructuring.