Kết quả sản xuất kinh doanh của Phân bón Cà Mau phản ánh rõ hiệu quả của chiến lược mở rộng thị trường

Kết quả sản xuất kinh doanh của Phân bón Cà Mau phản ánh rõ hiệu quả của chiến lược mở rộng thị trường

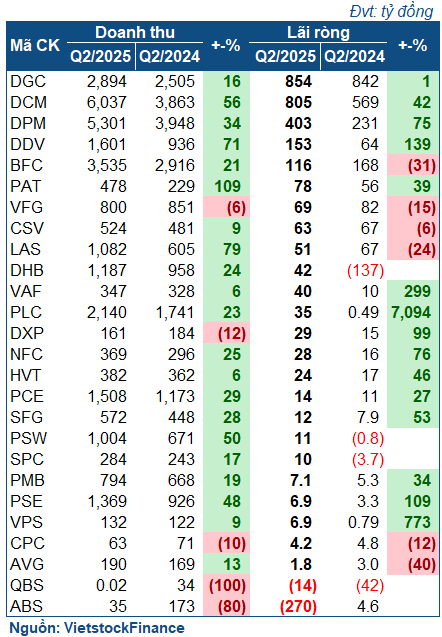

Thống kê từ VietstockFinance cho thấy, trong số 26 doanh nghiệp ngành phân bón - hóa chất công bố báo cáo tài chính quý II/2025, có tới 18 đơn vị tăng trưởng lợi nhuận, trong đó 3 doanh nghiệp đã chuyển từ lỗ sang lãi. Chỉ có 6 đơn vị sụt giảm và 2 doanh nghiệp "ngậm ngùi" báo lỗ.

Quý II/2025, thị trường phân bón chứng kiến sự hồi phục cả về nhu cầu trong nước lẫn xuất khẩu. Giá phân bón duy trì ở mức cao hơn cùng kỳ năm trước, đặc biệt là mặt hàng urê - vốn chiếm tỷ trọng lớn trong doanh thu của các “ông lớn” ngành đạm.

Điểm nhấn trong bức tranh toàn ngành chính là hai doanh nghiệp phân bón chủ lực của Petrovietnam - Tổng công ty Phân bón và Hóa chất Dầu khí - CTCP (PVFCCo - Phú Mỹ, mã chứng khoán: DPM) và Công ty CP Phân bón Dầu khí Cà Mau (PVCFC, mã chứng khoán: DCM) - tiếp tục ghi dấu ấn với kết quả kinh doanh nổi bật, vươn lên nhóm dẫn đầu bảng xếp hạng lợi nhuận.

Kết quả kinh doanh nhóm doanh nghiệp phân bón - hóa chất trong quý II/2025

Kết quả kinh doanh nhóm doanh nghiệp phân bón - hóa chất trong quý II/2025

DCM ghi nhận doanh thu hơn 6.000 tỷ đồng, tăng 56% so với cùng kỳ; lợi nhuận ròng đạt 805 tỷ đồng, tăng 42%. Kết quả này càng trở nên đáng chú ý khi DCM không còn hưởng lợi từ khoản thu nhập đột biến nhờ thương vụ mua lại Công ty TNHH Phân bón Hàn - Việt (KVF) như năm 2024. Thành tích trên phản ánh rõ hiệu quả của chiến lược mở rộng thị trường và tối ưu hóa hoạt động sản xuất kinh doanh của doanh nghiệp.

Trong khi đó, DPM đạt doanh thu 5.301 tỷ đồng, tăng 34% so với cùng kỳ; lợi nhuận ròng đạt 403 tỷ đồng, tăng tới 75%. Sự tăng trưởng vượt trội này đến từ hai động lực chính: sản lượng sản xuất tiêu thụ gia tăng và biên lợi nhuận gộp được cải thiện đáng kể. Điều này cho thấy nỗ lực tối ưu hóa chi phí và cải tiến công nghệ của DPM đã phát huy tác dụng, giúp doanh nghiệp tận dụng tốt làn sóng phục hồi nhu cầu.

Trong nhóm các "ông lớn" phân bón - hóa chất, Hóa chất Đức Giang (DGC) vẫn giữ vị thế quán quân, với lợi nhuận ròng đạt 854 tỷ đồng trong quý II. Tuy nhiên, kết quả này gần như đi ngang so với cùng kỳ.

Sự tăng trưởng vượt trội của Phân bón Phú Mỹ đến từ hai động lực chính: sản lượng sản xuất tiêu thụ gia tăng và biên lợi nhuận gộp được cải thiện đáng kể.

Sự tăng trưởng vượt trội của Phân bón Phú Mỹ đến từ hai động lực chính: sản lượng sản xuất tiêu thụ gia tăng và biên lợi nhuận gộp được cải thiện đáng kể.

Ở chiều ngược lại, một số doanh nghiệp ghi nhận kết quả không mấy khả quan. Điển hình là Phân bón Bình Điền (BFC), dù doanh thu tăng 21% lên 3.535 tỷ đồng, nhưng lợi nhuận ròng chỉ đạt 116 tỷ đồng, giảm 31% so với cùng kỳ. Biến động chi phí nguyên liệu đầu vào đã khiến BFC không thể giữ vững biên lợi nhuận như trước.

Hay Phân bón Hóa chất Lâm Thao (LAS) quý này cũng ghi nhận giảm 24% lợi nhuận, dù doanh thu tăng đến 79%, do giá nguyên vật liệu đầu vào tăng cao khiến giá vốn bị đẩy lên, trong khi doanh nghiệp chỉ tăng giá bán 12,5% so với cùng kỳ, dẫn đến giảm mạnh biên lợi nhuận gộp.

Sự phân hóa rõ rệt này cho thấy lợi thế vượt trội của DCM và DPM trong duy trì sản xuất ổn định, linh hoạt điều hành giá bán, cũng như tận dụng tốt nhu cầu thị trường trong và ngoài nước.

Kết quả ấn tượng của DPM và DCM trong nửa đầu năm 2025 không chỉ phản ánh sự nỗ lực của từng doanh nghiệp, mà còn cho thấy vai trò dẫn dắt của Petrovietnam trong ngành phân bón Việt Nam. Với hệ thống sản xuất - phân phối rộng khắp, công nghệ hiện đại và chiến lược phát triển bền vững, hai “đầu tàu” này tiếp tục giữ vai trò trụ cột trong đảm bảo an ninh lương thực quốc gia và nâng cao vị thế phân bón Việt Nam trên thị trường quốc tế.

Triển vọng nửa cuối năm.

Theo dự báo của Chứng khoán Ngân hàng Ngoại thương Việt Nam (VCBS), giá urê trong quý III/2025 có thể giảm nhẹ hoặc đi ngang theo xu hướng diễn biến trên thị trường thế giới. Tuy nhiên, động lực mới cho doanh nghiệp phân bón đến từ chính sách: Luật Thuế VAT phân bón chính thức áp dụng sẽ giúp giảm chi phí, tạo điều kiện để doanh nghiệp hạ giá bán, nâng cao tính cạnh tranh so với hàng nhập khẩu. Đây là lợi thế lớn cho các nhà sản xuất phân bón trong nước có thị phần mạnh và hệ thống phân phối rộng.

Ngoài ra, nhu cầu phân bón ở những thị trường lớn như Ấn Độ và Brazil được dự báo phục hồi, mở ra cơ hội xuất khẩu tốt hơn cho doanh nghiệp Việt. Trong bối cảnh chuỗi cung ứng toàn cầu đang tái cấu trúc, các đơn vị chủ động về công nghệ, chất lượng và nguồn cung ổn định sẽ có thêm cơ hội mở rộng thị phần.

|

Diệu Phương