Thị trường ngày 29/08/2022

04:16 |

29/08/2022

Lượt xem:

922

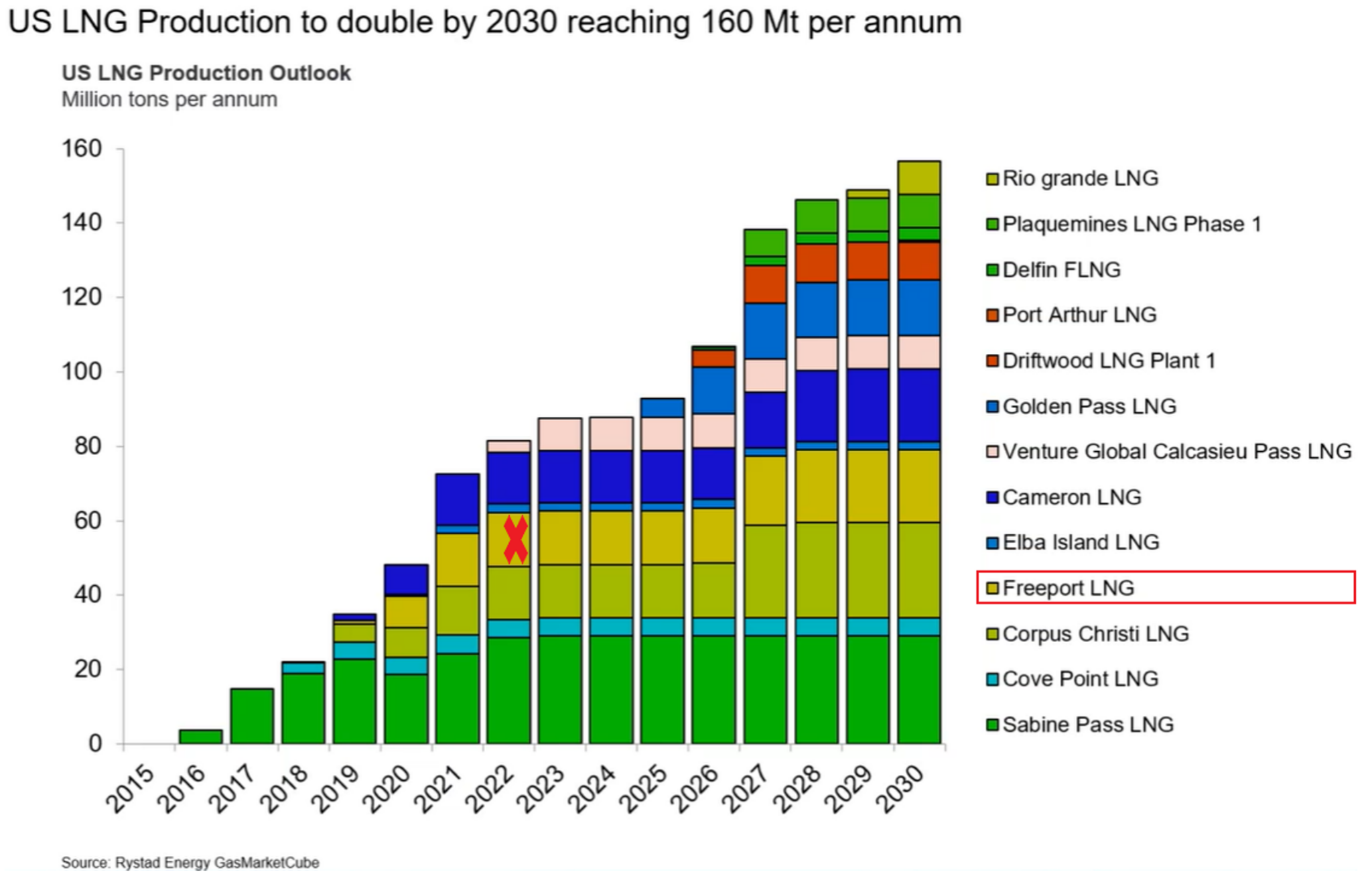

Giá khí đốt tương lai châu Âu (sàn TTF giao hàng tháng 9) trong phiên giao dịch 25/08 có thời điểm vượt 3.300 USD/1000m3 (tăng gần 10%) sau thông tin Freeport LNG (Mỹ) phải kéo dài thời gian sửa chữa và lùi thời hạn đạt 100% công suất sang quý I/2023, thay vì cuối năm 2022. Freeport LNG có công suất thiết kế 15 triệu tấn LNG/năm và từng chiếm khoảng 20% xuất khẩu LNG Mỹ nói chung.

Thị trường châu Âu đang phản ứng gay gắt với bất kỳ thông tin nào ảnh hưởng đến nguồn cung khí đốt, không chỉ liên quan đến khí đốt đường ống Gazprom hoặc Na Uy, kéo theo giá khí thị trường châu Á (chỉ số JKM) tăng lên 2.560 USD/1000m3 (71,3 USD/MMBTu). Trong bối cảnh này, bộ Ngoại giao Canada ra tuyên bố sẵn sàng trả lại Đức thêm 5 tuabin nén khí đường ống Nord Stream 1 (trạm bơm Portovya) hiện đang được bảo dưỡng/sửa chữa tại nhà máy Siemens Montreal.

Gazprom một lần nữa nhấn mạnh, tất cả tuabin đường ống Nord Stream 1 đến hạn cần bảo dưỡng vẫn đang nằm trên lãnh thổ LB Nga, ngoài trừ 1 tuabin Canada đã trao trả về Đức thiếu hồ sơ và không đúng với điều khoản hợp đồng. Gazprom vẫn sẽ dừng hoạt động Nord Stream 1 từ ngày 31/08 đến 02/09 để bảo trì tuabin duy nhất đang hoạt động, và không loại trừ khả năng dừng hẳn cung cấp khí đốt sau 02/09.

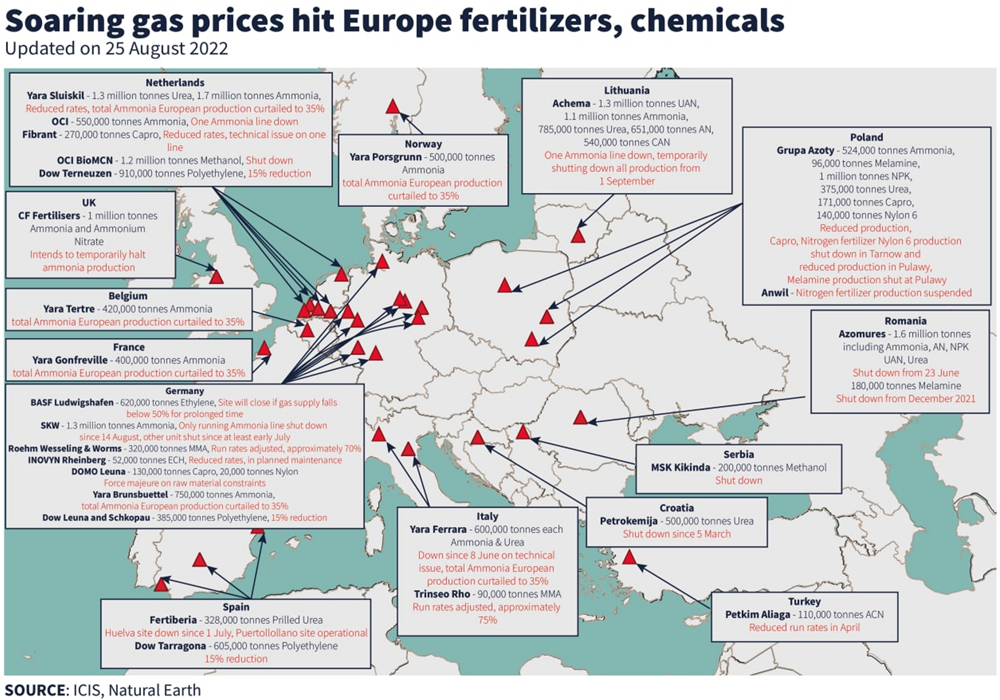

Giá khí đốt trên 3.000 USD/1000m3 đang khiến nhiều nhà máy sản xuất phân bón phải tạm dừng hoạt động, một số doanh nghiệp ngành khí đốt khác thậm chí có thể đối mặt với rủi ro phá sản. Nhà sản xuất phân bón lớn nhất châu Âu – Yara (Na Uy) có kế hoạch cắt giảm 35% sản lượng, tập đoàn Grupa Azoty (Ba Lan) – nhà sản xuất lớn thứ hai đã dừng hoạt động sản xuất các loại phân đạm như nitơ, caprolactam và polyamit, Achema (Litva) sẽ tạm dừng sản xuất từ 01/09 tới. Tính đến thời điểm hiện tại, trên 25% năng lực sản xuất phân bón châu Âu đã phải dừng hoạt động (CF Industries, AnWill, Fertiberia, OCI, Odessa Port Plant và Ostchem), và nhiều khả năng tình hình sẽ còn tiếp tục diễn biến xấu, ảnh hưởng đến nguồn cung và giá lương thực thế giới trong tương lai. Bên cạnh đó, tình trạng hạn hán khốc liệt nhất trong vòng 500 năm đang hoành hành tại châu Âu có thể khiến sản lượng ngũ cốc châu lục giảm 15% trong vụ mùa này, tương đương -1,6% nguồn cung toàn cầu. EU là một trong những nhà cung cấp nông sản lớn nhất thế giới với tỷ trọng ngũ cốc chiếm tới 11%, trong khi nhu cầu tiêu thụ lương thực thế giới liên tục tăng, một phần do dân số tăng (đã vượt 8 tỷ người), một phần do nhu cầu năng lượng trên đầu người tăng từ 2.700 KCal năm 2000 lên 2.900 KCal/ngày.

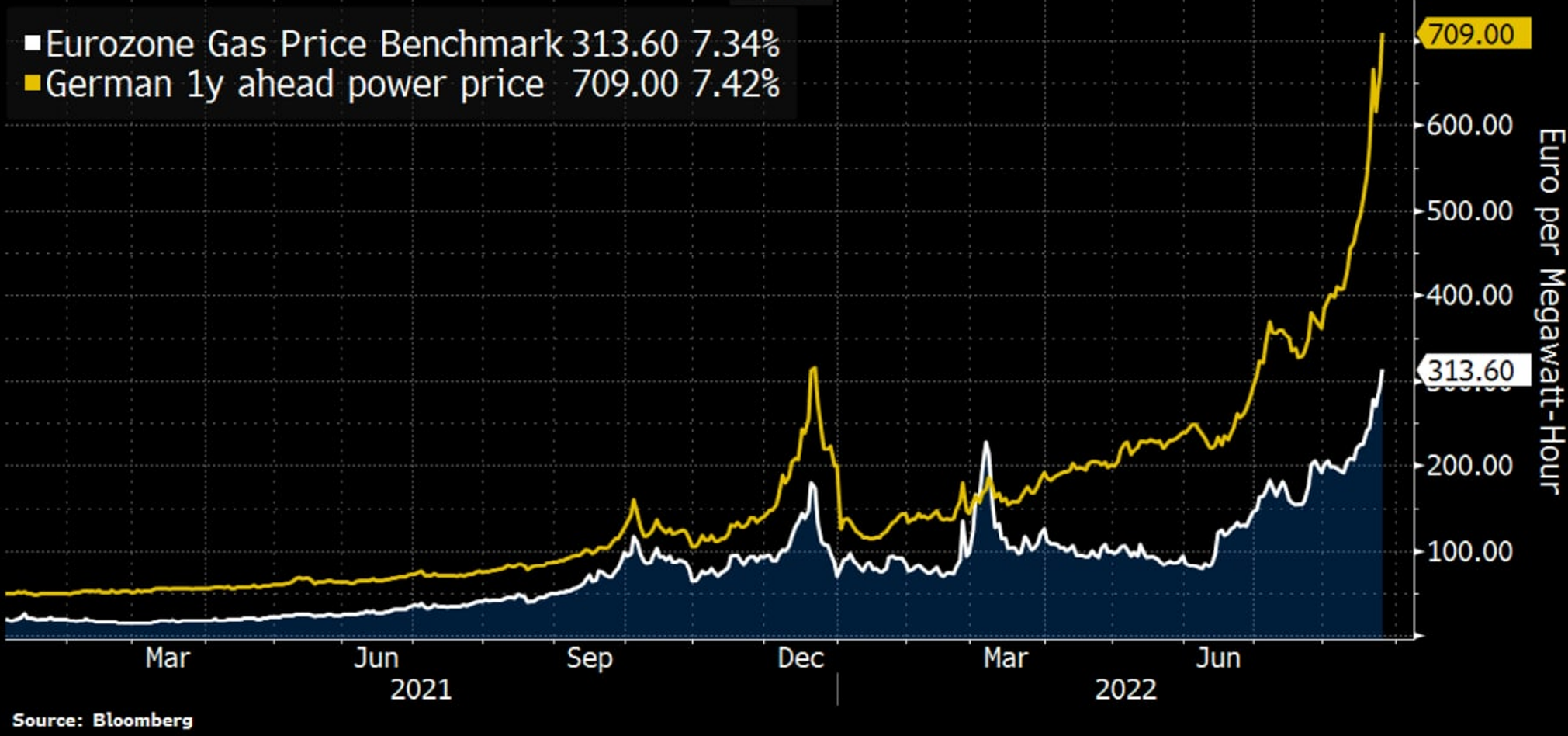

Giá bán buôn điện tại một số thị trường EU lần đầu tiên vượt ngưỡng 700 EUR/1 MWh (Áo – 707 EUR, Pháp – 706 EUR, Bỉ – 700 EUR, Đức – 699,44 EUR), trong khi đó, trợ giá năng lượng từ ngân sách các thành viên EU đã lên tới con số 278 tỷ EUR, bao gồm cắt giảm thuế, hỗ trợ trực tiếp doanh nghiệp, người dân và bù lỗ các nhà sản xuất/nhập khẩu, trong đó, Đức chiếm 60 tỷ EUR (1,7% GDP), Ý – 49,5 tỷ EUR (2,8% GDP), Pháp – 45 tỷ EUR (1,8% GDP), Anh – 44 tỷ EUR (1,6% GDP), Tây Ban Nha – 27 tỷ EUR (2,3% GDP), Hy Lạp – 3,7% GDP, Litva – 3,6% GDP và CH Czech – 2,5% GDP. Chưa bao gồm những chi phí người dân/doanh nghiệp phải gánh chịu, giá khí đốt đã tăng 60 lần kể từ giữa năm 2020. Với giá khí đốt tương lai trên 3.000 USD/1000m3 hiện nay và trung bình cả năm 2022 khoảng 1.350-1.400 USD/1000m3, tổng chi phí nhập khẩu năng lượng của EU có thể vượt 400 tỷ EUR (320-330 tỷ m3) so với 33 tỷ EUR năm 2020, năm 2021 – 142 tỷ EUR và 57 tỷ EUR trung bình giai đoạn 2015-2019.

CH Czech với vai trò Chủ tịch luân phiên EU đã triệu tập cuộc họp bất thường cấp bộ trưởng Năng lượng các quốc gia thành viên nhằm giải quyết vấn đề giá năng lượng tăng cao, có thể đe dọa sự tồn tại hệ thống chính trị nước này. Bộ Tư pháp Czech cảnh báo, nếu tình hình giá cả năng lượng tiếp tục diễn biến xấu đối với người dân nước này, không loại trừ khả năng tái diễn sự kiện cách mạng xảy ra năm 1989, dẫn đến sụp đổ chế độ cầm quyền.

DẦU THÔ

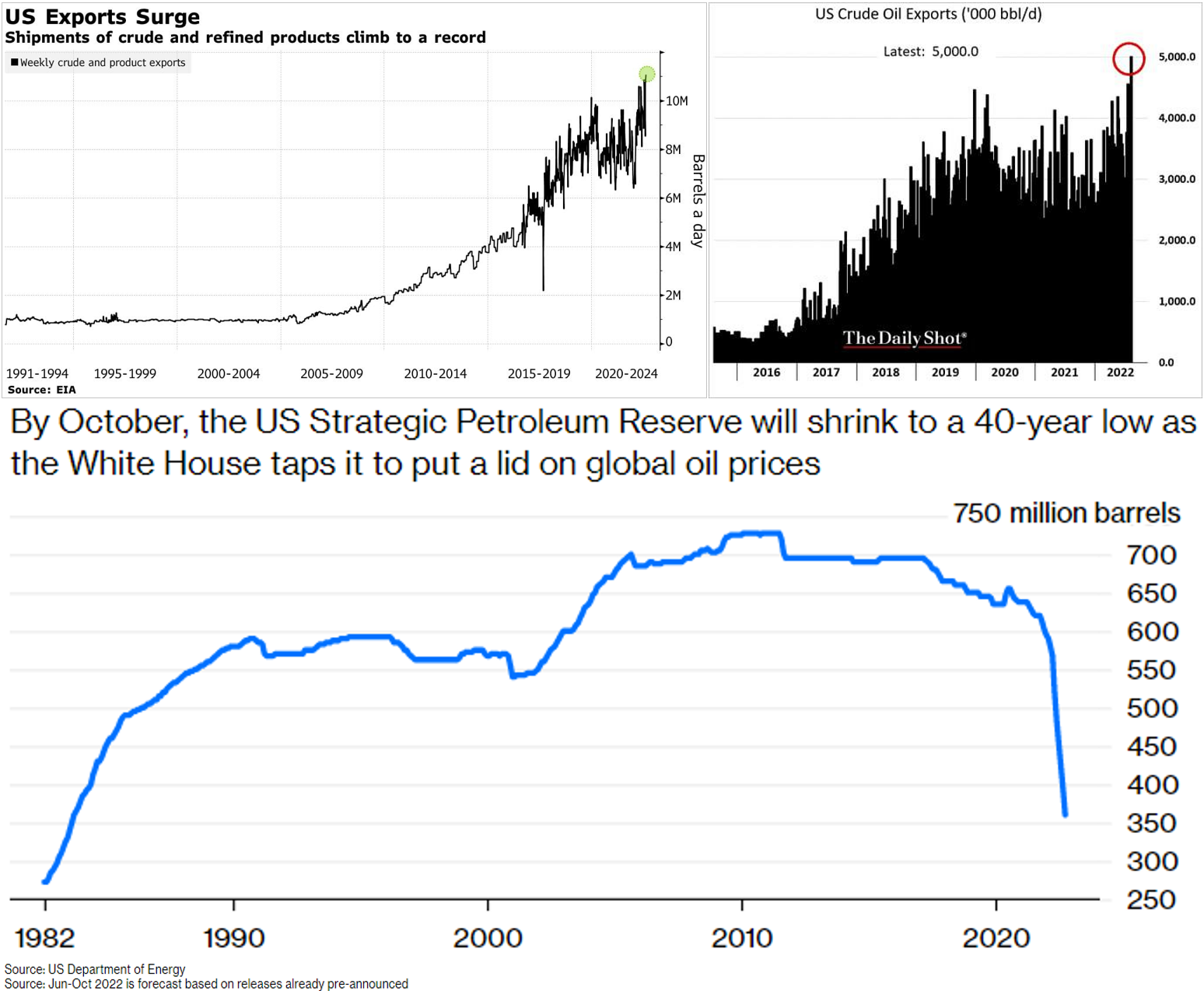

Chiến lược chiếm lĩnh thị trường năng lượng châu Âu và loại bỏ đối thủ LB Nga của Mỹ đang được triển khai một cách bài bản và đạt được kết quả ngoài mong đợi đối với cả khí đốt lẫn dầu thô. Sau khi khối lượng nhập khẩu LNG Mỹ vào EU lần đầu tiên vượt khí đốt đường ống Gazprom (tháng 6/22), xuất khẩu dầu mỏ Mỹ những tuần đầu tháng 8 cũng đã tăng lên mức cao kỷ lục – trên 11 triệu bpd, bao gồm dầu thô – 5 triệu bpd và diesel – 4 triệu bpd, thị trường chủ yếu là các quốc gia châu Âu. Theo Deloitte, nhờ giá dầu khí thế giới tăng cao, các công ty dầu khí đá phiến Mỹ sẽ lãi khoảng 200 tỷ USD trong năm 2022, các nhà sản xuất LNG – 59 tỷ USD, gấp đôi năm 2021.

Mặt khác, xuất khẩu tăng trong khi sản lượng khai thác nội địa ổn định quanh 12 triệu bpd đang khiến dự trữ dầu thô chiến lược (SPR) Mỹ sụt giảm nhanh chóng, dự báo sẽ tụt xuống mức thấp nhất 40 năm vào tháng 10 tới ở mức 350 triệu thùng, khi chính phủ chấm dứt chương trình bình ổn thị trường quy mô 180 triệu thùng trong vòng 6 tháng (1 triệu bpd).

Iraq tuyên bố sẽ khởi kiện khách hàng mua dầu thô Kurdistan trực tiếp từ cảng Ceyhan (Thổ Nhĩ Kỳ) không thông qua công ty nhà nước SOMO – pháp nhân có quyền xuất khẩu dầu thô Iraq duy nhất theo quyết định của tòa án Tối cao nước này.Chính phủ Iraq sẽ áp dụng các biện pháp cần thiết để hủy hợp đồng dài hạn khu tự trị Kurdistan đã ký với hơn 17 công ty thương mại quốc tế (UAE, Trung Quốc, LB Nga).

Iraq và Azerbaijan tuyên bố ủng hộ các sáng kiến tương lai trong khuôn khổ thỏa thuận OPEC+ mới nhằm giảm thiểu tác động tiêu cực (từ việc định giá hợp đồng tương lai, không liên quan đến cung cầu thực tế dẫn đến biến động giá thất thường và giảm tính thanh khoản) đối với thị trường dầu mỏ thế giới, đặc biệt trong điều kiện khủng hoảng năng lượng toàn cầu và thay đổi trật tự thế giới.

Chính phủ Bulgaria đề xuất Lukoil giảm giá nhiên liệu, tổ công tác bao gồm thành viên bộ Năng lượng và bộ Kinh tế và lãnh đạo 2 công ty con của Lukoil – Lukoil Neftochim và Lukoil Bulgaria sẽ đàm phán trong tuần tới để tìm ra giải pháp tối ưu hóa giá xăng dầu. Ngoài ra, bộ Năng lượng cũng đã thông báo cho phía Gazprom về việc sẵn sàng bắt đầu đàm phán nối lại nguồn cung khí đốt trong khuôn khổ hợp đồng dài hạn đang có hiệu lực (3 tỷ m3/năm), nhưng bị Gazprom tạm dừng thực hiện từ cuối tháng 4 do phía Bulgaria từ chối thanh toán bằng RUB. Điều kiện đàm phán đối với Bulgaria đã xấu đi rất nhiều khi giá khí châu Âu vượt ngưỡng 3.350 USD/1000m3, cao hơn gấp 3 lần so với thời điểm cuối tháng 4, đầu tháng 5. Ngoài ra, công suất đường ống Nord Stream 1 hiện đã giảm từ 109 triệu m3 xuống còn 33 triệu m3/ngày.

KHÍ ĐỐT & LNG

Nhà điều hành mới dự án LNG Sakhalin-2 – Sakhalin Energy đã hủy giao hàng cho một khách hàng châu Á do trục trặc thanh toán và không ký lại hợp đồng, nhiều khả năng đây là khách hàng Nhật Bản của Shell. Trong khi 2 cổ đông nước ngoài còn lại là Mitsubishi và Mitsui (sở hữu 22,5%) đã nộp hồ sơ xin chuyển đổi cổ phần sang nhà điều hành mới Sakhalin Energy và ký lại các hợp đồng cung cấp LNG, thì Shell (27,5%-1 cổ phần) đã không nộp đơn, cũng như không ký lại hợp đồng bởi công ty đã trót tuyên bố rút toàn bộ hoạt động khỏi thị trường LB Nga. Như vậy, Shell có thể mất hợp đồng 1 triệu tấn LNG đến năm 2028 với giá 10 USD/MMBtu và cổ phần trong dự án Sakhalin-2. Tính đến thời điểm này, thiệt hại các doanh nghiệp Phương Tây liên quan đến rút vốn/đóng cửa hoạt động tại thị trường LB Nga đã lên tới 70 tỷ USD, trong đó, lĩnh vực năng lượng chiếm 55 tỷ USD, dịch vụ ăn uống, tiêu dùng – 7,6 tỷ USD, tài chính ngân hàng – 3,7 tỷ USD.

Ngoài việc ký lại hợp đồng dài hạn, Sakhalin Energy cũng đã đề nghị khách hàng thanh toán tiền hàng qua ngân hàng Gazprombank bằng các ngoại tệ, trừ USD. Credit Suisse nhận định, gián đoạn nguồn cung LNG Sakhalin-2 sẽ làm tình hình thiếu hụt khí đốt châu Á thêm trầm trọng, có thể dẫn đến thiếu điện tại Nhật Bản mùa đông này, nơi dự án cung cấp khoảng 9% nhu cầu LNG, điều này sẽ khiến cạnh tranh với châu Âu gia tăng – đẩy giá khí đốt lên những đỉnh mới.

Chính phủ Na Uy từ chối can thiệp giảm giá bán khí đốt ra thị trường châu Âu (ký hợp đồng dài hạn với giá cố định thấp hơn thị trường) bất chấp tình trạng khủng hoảng năng lượng châu lục và yêu cầu từ phía các nhà nhập khẩu, hiện Na Uy đang cố gắng đảm bảo tối đa nguồn cung, tương đương 25% nhu cầu EU. Theo bộ trưởng Năng lượng Na Uy, chính quan chức EU đã đi đến quyết định từ bỏ thông lệ hợp đồng dài hạn thay bằng thị trường giao ngay (spot) nhằm tối ưu hóa chi phí nhập khẩu khí đốt – đồng nghĩa với cắt giảm doanh thu của các nhà sản xuất. Năm 2020, khi giá khí đốt thấp kỷ lục, không một quốc gia nào lên tiếng phải hỗ trợ Na Uy. Xuất khẩu khí đốt năm 2022 có thể đem lại doanh thu trên 100 tỷ EUR cho Na Uy so với 30 tỷ EUR năm ngoái. Na Uy dự kiến sẽ giảm đáng kể xuất khẩu khí đốt trong tháng 9 do thực hiện công tác bảo dưỡng định kỳ từng bị trì hoãn từ đầu năm 2022, cũng như một số hoạt động sửa chữa đột xuất làm ảnh hưởng đến sản xuất 13 mỏ và cơ sở xử lý khí đốt nước này. Ước tính khối lượng sụt giảm sản lượng khai thác khí đốt có thể lên tới 4-9 triệu m3/ngày.

TRADING & LOGISTICS

Hai công ty thương mại lớn như Vitol và Glencore bắt đầu từ chối giao dịch dầu thô với công ty năng lượng Nayara Energy, sở hữu nhà máy lọc dầu và hệ thống bán lẻ xăng dầu lớn thứ 2 Ấn Độ với lý do hợp tác chặt chẽ với LB Nga (Rosneft là cổ đông lớn). Ngoài ra, các công ty dầu khí quốc tế (Shell, Phillips 66, Occidental Petroleum Corp, Ecopetrol, TotalEnergies) cũng từ chối phân phối sản phẩm lọc dầu Nayara Energy, do vậy, hoạt động của công ty hiện đang phụ thuộc vào các trader Trung Quốc, Trung Đông và thị trường nội địa. Mặt khác, Nayara Energy sẽ hướng tới đáp ứng nhu cầu xăng dầu thị trường nội địa, trong khi sản phẩm các nhà máy lọc dầu Ấn Độ khác vẫn sẽ tiếp tục xuất khẩu ra thế giới (EU).

Bên cạnh đó, Chính phủ Ấn Độ giữ nguyên quan điểm không ủng hộ ý tưởng áp trần giá dầu thô LB Nga, cho rằng biện pháp này có thể ảnh hưởng đến khả năng tiếp cận nguồn cung năng lượng giá rẻ (85% nhu cầu dầu thô phải nhập khẩu), tác động không tốt đến nền kinh tế. Lạm phát 7 tháng đầu năm 2022 Ấn Độ mới chỉ đạt 7%/năm, thấp hơn so với EU và Mỹ.

Sau khi lệnh cấm nhập khẩu vàng miếng LB Nga có hiệu lực từ cuối tháng 6, Trung Quốc và UAE trở thành các thị trường tiêu thụ thay thế. Nhập khẩu vàng nguyên liệu thô vào Trung Quốc tháng 7 vừa qua đã tăng 8,6 lần (m/m) lên 109 triệu USD và tăng 50 lần so với cùng kỳ năm 2021. Ngoài ra, Trung Quốc còn tăng cường nhập khẩu kim loại quý nhóm platinoit (palladium và platinum) lên tới 170 triệu USD so với 140 triệu USD tháng 6 và 53,4 triệu USD tháng 5. Trước chiến dịch Ukraine, vàng miếng LB Nga chủ yếu được xuất khẩu sang London (15,2 tỷ USD – 84%), Thụy Sĩ (1 tỷ USD), UAE, Đức, Ý và Ấn Độ mỗi thị trường khoảng 320–340 triệu USD, Trung Quốc – 237 triệu USD. Nhập khẩu UAE kể từ sau tháng 02/22 không được công bố, tuy nhiên quốc gia Trung Đông này trở thành trung gian xuất khẩu vàng miếng số 1 LB Nga, chỉ riêng tháng 3-4, khối lượng xuất khẩu vàng từ Dubai sang Thụy Sĩ tăng vọt lên 1,3-2,3 tỷ USD.

LB NGA

LB Nga và Iran đã đạt được thỏa thuận phát triển 7 mỏ dầu khí tại Iran, bao gồm cả mỏ khí đốt lớn nhất thế giới Nam Pars, 14 mỏ tiềm năng khác đang trong quá trình đàm phán. LB Nga và Iran là 2 quốc gia sở hữu trữ lượng khí đốt đã chứng minh lớn nhất thế giới (40%) và 15% tổng trữ lượng dầu thô. Do vậy, việc đưa ra chính sách hợp nhất chống lại lệnh trừng phạt Phương Tây sẽ khiến EU phải tìm kiếm biện pháp lách chính những lệnh trừng phạt của mình trong điều kiện nguồn cung bổ sung dầu thô (KSA, UAE) và khí đốt (LNG Qatar, Mỹ) không đủ thay thế thị phần LB Nga.

Cơ quan thống kê LB Nga (Rosstat) công bố số liệu chính thức một số lĩnh vực kinh tế 7 tháng đầu năm 2022, bao gồm:

- Khai thác dầu thô đạt 309 triệu tấn (+3,3% y/y), riêng tháng 7 – 45,5 triệu tấn (+3,8% m/m);

- Khai thác khí đốt đạt 351 tỷ m3 (-8,8%), riêng tháng 7 – 36,5 tỷ m3 (-6,9%);

- Khai thác than đá đạt 242 triệu tấn (-1,8%), riêng tháng 7 – 32,7 triệu tấn (-6,4%);

- Sản xuất LNG tăng 9,6% lên 19,1 triệu tấn;

- Lạm phát tính đến hết ngày 22/08 – 14,6%/năm.

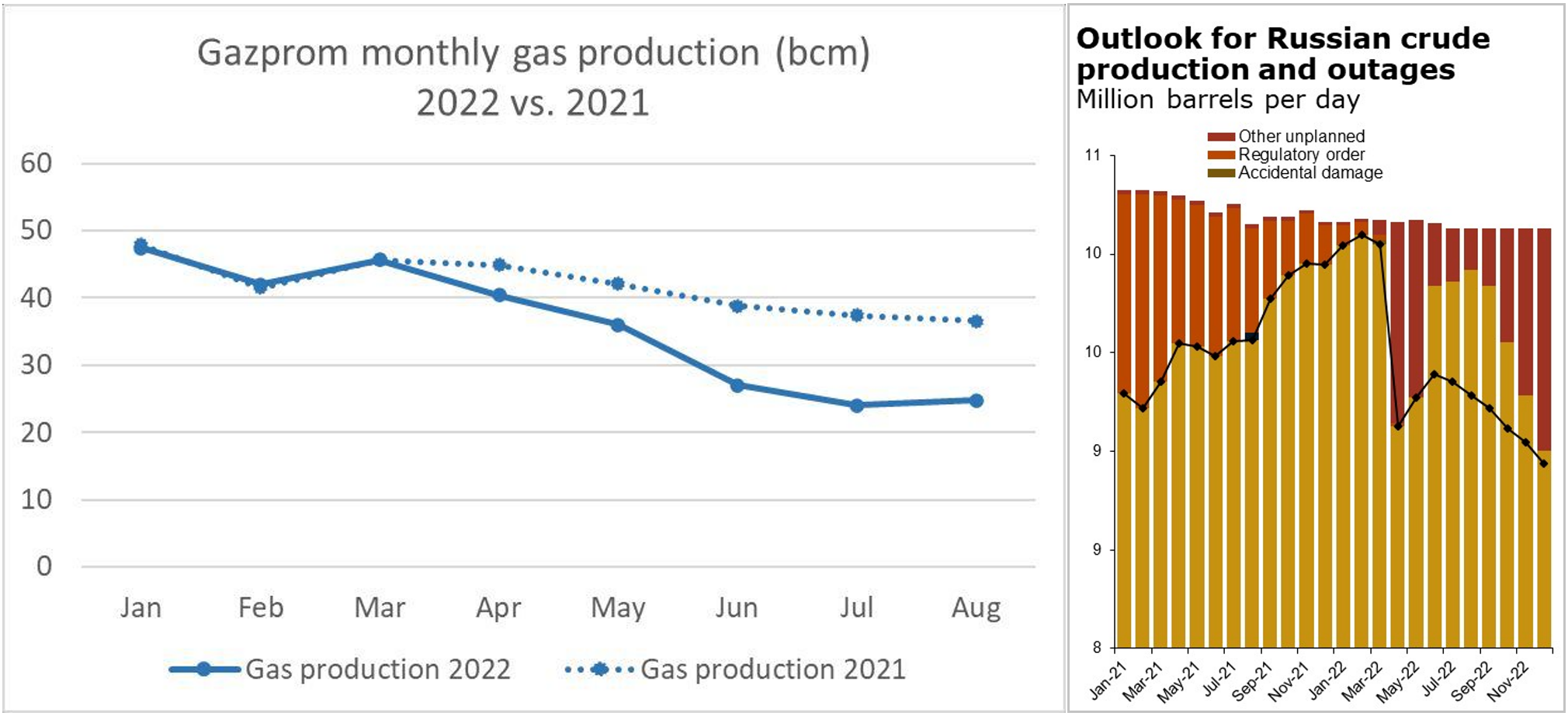

Do ảnh hưởng của xuất khẩu sang EU sụt giảm, từ tháng 03/22 sản lượng khai thác Gazprom bắt đầu thấp hơn so với cùng kỳ năm 2021, với xu hướng hiện nay, nhiều khả năng sản lượng cả năm 2022 có thể lần đầu tiên đạt dưới 400 tỷ m3. Liên quan đến triển vọng dầu thô, Rystad Energy dự báo khai thác cả năm 2022 sẽ duy trì được mức trung bình 9,6 triệu bpd (478 triệu tấn/năm hoặc 39,8 triệu tấn/tháng), tuy nhiên, đến cuối năm nay, sản lượng có thể giảm mạnh xuống dưới 9 triệu bpd khi các lệnh cấm vận EU bắt đầu có hiệu lực thi hành.

Rosneft đã hoàn thành xây thô đường ống dẫn khí Suzun-Vankor công suất 2,2 tỷ m3/năm trong khuôn khổ dự án Vostok Oil và đang bắt tay vào thử nghiệm toàn bộ hệ thống truyền tải khí tại mỏ Suzunskoye (trữ lượng thu hồi 39 tỷ m3). Sau khi nghiệm thu, đường ống Suzun-Vankor (80 km) sẽ vận chuyển khí đồng hành từ mỏ Suzunskoye đến Trạm thu gom trung tâm Vankor.

Novatek đạt được thỏa thuận mua lại 49% cổ phần liên doanh Terneftegaz với TotalEnergies trong khuôn khổ chiến lược rút khỏi thị trường LB Nga. Liên doanh Terneftegaz năm 2021 đã khai thác được 2,6 tỷ m3 khí đốt và 754.000 tấn hydrocarbon lỏng. Thương vụ dự kiến hoàn tất trong tháng 9 tới và đã được chính phủ LB Nga chấp thuận.

Cơ quan quản lý Năng lượng Nguyên tử Hungary cấp giấy phép xây dựng nhà máy điện hạt nhân Paks giai đoạn 2 cho tập đoàn Rosatom, bao gồm lò phản ứng số 5 và 6 theo công nghệ tiên tiến nhất VVER-1200 với tổng chi phí đầu tư 12,5 tỷ EUR.

PHÁT TRIỂN

Chính phủ Nhật Bản đã quyết định sửa đổi chính sách năng lượng, vốn quy định loại bỏ các nhà máy điện hạt nhân mới ở Nhật Bản sau sự cố nhà máy điện hạt nhân Fukushima-1 (2011). Sang năm 2023, chính quyền Nhật Bản sẽ nỗ lực khởi động lại 7 nhà máy điện hạt nhân, đồng thời xem xét khả năng gia hạn hoạt động đối với các tổ máy trên 60 năm tuổi. Ngoài ra, Chính phủ Nhật Bản cũng sẽ tiếp tục nghiên cứu khả năng phát triển và xây dựng các lò phản ứng hạt nhân thế hệ mới. Theo báo Yomiuri tại Nhật Bản, chính phủ nước này có kế hoạch nâng số lò phản ứng hạt nhân đang hoạt động lên 17 đơn vị vào mùa hè năm 2023.

Tập đoàn năng lượng Uniper (Đức) mới đây đã ký biên bản ghi nhớ hợp tác với công ty nhiên liệu EverWind (Canada) về việc cung cấp amoniac thân thiện với môi trường tới Đức từ trung tâm hydro “xanh” Point Tupper, tỉnh Nova Scotia. Point Tupper là cơ sở sản xuất và xuất khẩu hydro, amoniac sạch đầu tiên của Canada, dự kiến sẽ đi vào hoạt động thương mại vào đầu năm 2025. Theo biên bản ghi nhớ, EverWind sẽ cung cấp 500.000 tấn amoniac “xanh” mỗi năm cho thị trường Đức và sẽ tăng lên 1 triệu tấn/năm. Thủ tướng Đức Olaf Scholz cho biết, sự kiện trên có ý nghĩa quan trọng đối với ngành năng lượng Đức, cung cấp nguồn năng lượng bền vững và đầy hứa hẹn.

Bình luận