Thị trường ngày 28/07/2022

Để duy trì công suất thiết kế 170 triệu m3/ngày, cần 5/6 tuabin trạm bơm cùng hoạt động (4 chiếc SGT-A65 công suất 52 MW và 2 chiếc SGT-A35 công suất 27 MW), hiện 1 chiếc SGT-A35 đang trong quá trình vận chuyển về LB Nga sau đại tu tại Canada và 4 chiếc đến hạn bảo trì hoặc gặp sự cố kỹ thuật cần được Siemens sửa chữa. Giá khí đốt châu Âu vượt 2.350 USD/1000m3. Chính phủ Đức cho rằng, Gazprom không có bất cứ lý do kỹ thuật nào để cắt giảm công suất Nord Stream 1.

16% doanh nghiệp nước này buộc phải cắt giảm hoạt động SXKD, 63% doanh nghiệp cho rằng giá khí đốt tăng cao đe dọa khả năng cạnh tranh ngành công nghiệp Đức. Nguyên Thủ tướng Đức và Chủ tịch HĐQT Rosneft G.Schroeder bất ngờ có mặt tại Moscow với mục đích đàm phán về chính sách năng lượng, và có thể thảo luận không chính thức cả về vấn đề đưa đường ống Nord Stream 2 vào hoạt động tăng nguồn cung khí đốt sang Đức. EU ngày 26/07 đã họp khẩn phê duyệt kế hoạch cắt giảm (tự nguyện) 15% nhu cầu tiêu thụ khí đốt, nhưng nhiều quốc gia như Tây Ban Nha, Bồ Đào Nha được ưu tiên ở mức -7%, các lĩnh vực sản xuất công nghiệp quan trọng (Đức, Pháp) cũng được miễn trừ. Kết quả này cho thấy, EU đứng trước nguy cơ thiếu hụt năng lượng vào mùa đông tới và chỉ có thể đưa ra nghị quyết mang tính hình thức. Mỗi thành viên đều có kế hoạch tự lo cho bản thân, nhiều nước đã dự trữ đủ 100% công suất kho chứa ngầm (Hungary đặt vấn đề mua thêm 700 triệu m3 khí Gazprom).

Nhưng ngay cả khi hệ thống kho chứa ngầm EU (UGS) điền đầy 100%, và thiếu nguồn cung khí đốt Gazprom đều đặn, dự trữ chỉ đủ đến giữa mùa đông (tháng 12). Có thể thấy rằng, EU đã đạt ngưỡng giới hạn tối đa trong chiến dịch trừng phạt kinh tế LB Nga (gói trừng phạt thứ 7 đã chứng minh điều này), đồng thời chuyển từ thế chủ động sang bị động, ít nhất đến hết mùa đông tới (tháng 03/23).

Chính quyền Tổng thống J. Biden lo ngại rằng, tình trạng thiếu hụt dự trữ khí đốt, nguồn cung hydrocacbon hạn chế và giá tăng vọt có thể suy yếu sự thống nhất các thành viên EU trong chính sách đối ngoại với LB Nga nói chung và chiến dịch trừng phạt kinh tế nước này nói riêng. Vì vậy, đã cử cố vấn An ninh năng lượng cấp cao bà A. Hoxteen sang EU thảo luận phương án ứng phó (dự phòng) trong trường hợp châu Âu thiếu hụt khí đốt mùa đông tới. Ngoài ra, Mỹ kêu gọi EU tăng vai trò điện hạt nhân, và dự định thuyết phục chính phủ Đức hoãn kế hoạch đóng cửa toàn bộ điện hạt nhân thêm 3 năm.

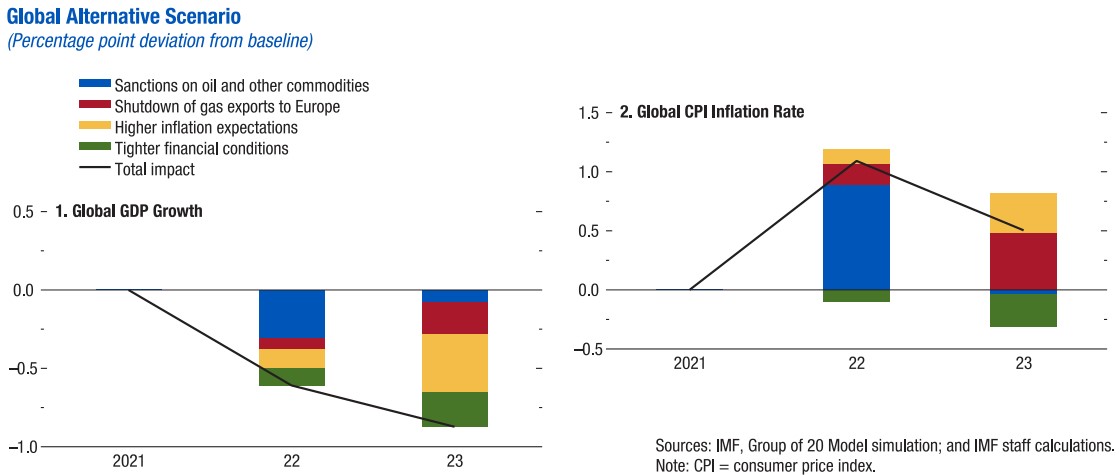

IMF trong báo cáo World Economic Outlook tháng 7 đã có đánh giá ảnh hưởng của lệnh trừng phạt kinh tế LB Nga đến đà tăng trưởng GDP và lạm phát toàn cầu, cũng như khả năng Gazprom ngừng hẳn cung cấp khí đốt sang EU. Trong khi đó, Goldman Sachs dự đoán kinh tế Eurozone sẽ rơi vào suy thoái ngay trong năm nay, khi GDP quý III/2022 bắt đầu sụt giảm 0,1% (q/q), quý IV/2022 giảm gấp đôi – -0,2% (q/q). Các nhà phân tích đặc biệt lo ngại về hậu quả cắt giảm khí đốt đối với sản xuất công nghiệp, cũng như hoạt động trong lĩnh vực dịch vụ suy yếu.

Tập đoàn khí đốt Ukraine – Naftogaz tuyên bố vỡ nợ kỹ thuật trái phiếu eurobond do chính phủ nước này không cho phép công ty thanh toán nghĩa vụ đến hạn (335 triệu USD) trong bối cảnh thâm hụt ngân sách quốc gia lên tới 9 tỷ USD/tháng, dự trữ vàng/ngoại hối cạn kiệt, và UAH bị mất giá 25%. Toàn bộ hệ thống tài chính Ukraine hiện chỉ trông chờ vào nguồn viện trợ/hỗ trợ từ nước ngoài, chính phủ Ukraine đang cầu cứu Mỹ giải ngân khoản vay khoảng 500 triệu USD cho việc mua khí đốt dự trữ mùa đông tới. Dường như EU không còn quan tâm nhiều đến Ukraine khi bản thân đang phải đấu tranh cắt giảm tiêu thụ nội khối và giá khí đốt tăng cao kỷ lục (2.500 USD/1000m3).

Bộ Năng lượng Mỹ trong báo cáo thị trường tháng 7 (STEO) nhận định, khai thác dầu thô nước này rất nhạy cảm với giá dầu thế giới. Để tăng được sản lượng cần mức giá thế giới cao hơn nữa, và nếu giá thế giới điều chỉnh giảm nhẹ, sản lượng lập tức giảm theo. Nguyên nhân chính được EIA đưa ra là chi phí sản xuất tăng nhanh (gấp đôi trong vòng 2 năm trở lại đây lên mức kỷ lục 28 USD/thùng) hơn tốc độ tăng trưởng doanh thu do chỉ số lạm phát sản xuất công nghiệp PPI cao. Ngoài ra, yếu tố quan trọng ảnh hưởng đến khả năng gia tăng sản lượng và giá thành khai thác là tỷ suất thu hồi giếng dầu mới giảm, ngay cả áp dụng những biện pháp công nghệ mới không đủ bù đắp sự suy giảm tự nhiên của cấu tạo bể dầu đá phiến đang cạn kiệt.

Bên cạnh đó, các công ty dịch vụ dầu khí lớn như Schlumberger, Halliburton và Baker Hughes đều ghi nhận doanh thu tăng vọt (Schlumberger dự kiến đạt tối thiểu 27 tỷ USD, tăng 18% so với năm 2021), số lượng đơn đặt hàng thị trường Bắc Mỹ vượt khả năng cung cấp đến cuối năm 2022, Halliburton chỉ ký mới hợp đồng dịch vụ sang năm 2023. Bất chấp nguy cơ suy thoái kinh tế toàn cầu, sản lượng khai thác hydrocacbon tăng đều song song với giá dịch vụ và giá dầu thô thế giới, thúc đẩy hoạt động thăm dò gia tăng cả trên đất liền lẫn ngoài khơi quy mô toàn cầu. Citigroup dự báo chu kỳ bùng nổ đầu tư, lợi nhuận ngành dầu khí lần này sẽ kéo dài hơn so với đợt khủng hoảng kinh tế năm 2008-2009. IEA dự báo CAPEX E&P năm 2022 tăng 10% lên 410 tỷ USD, nhưng nhiều tổ chức khác như Evercore đưa ra dự báo tích cực hơn ở mức 450 tỷ USD (+22%), số lượng giếng khoan năm 2023 tăng 15% so với hiện nay, cũng như 68-87% doanh nghiệp dầu khí toàn cầu có kế hoạch tăng ngân sách đầu tư trong những năm tới (Kimberlite).

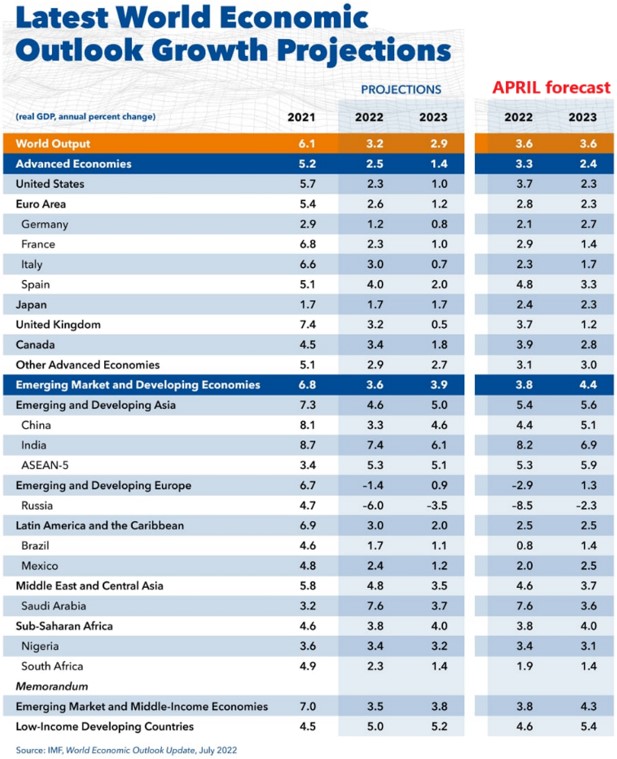

IMF cắt giảm dự báo tăng trưởng kinh tế thế giới năm 2023-2024, cụ thể, GDP toàn cầu năm 2022 chỉ tăng 3,2% (-0,4%), năm 2023 – 2,9% (-0,7%), các nền kinh lớn thế giới đều tăng trưởng chậm lại: Mỹ năm 2022 tăng 2,3% (-1,4%), năm 2023 – 1% (-1,3%), Eurozone 2,6% (-0,2%) và 1,2% (-1,1%), Trung Quốc 3,3% (-1,1%) và 4,6% (-0,5%), LB Nga giảm 6% (+2,5%) và giảm 3,5% (-1,2%) tương ứng.

IMF cắt giảm dự báo tăng trưởng kinh tế thế giới năm 2023-2024, cụ thể, GDP toàn cầu năm 2022 chỉ tăng 3,2% (-0,4%), năm 2023 – 2,9% (-0,7%), các nền kinh lớn thế giới đều tăng trưởng chậm lại: Mỹ năm 2022 tăng 2,3% (-1,4%), năm 2023 – 1% (-1,3%), Eurozone 2,6% (-0,2%) và 1,2% (-1,1%), Trung Quốc 3,3% (-1,1%) và 4,6% (-0,5%), LB Nga giảm 6% (+2,5%) và giảm 3,5% (-1,2%) tương ứng.

Bộ trưởng Quốc phòng Israel B. Gantz tuyên bố nước này có thể tấn công ngăn chặn Iran phát triển, sở hữu vũ khí hạt nhân. Ấn Độ tăng cường hiện diện quân sự tại khu vực tranh chấp phía đông Ladakh giáp biên giới Trung Quốc, điều động thêm không quân (bao gồm cả máy bay chiến đấu đa năng Rafale mới nhập từ Pháp), đồng thời có kế hoạch triển khai hệ thống phòng chống tên lửa S-400 chuẩn bị nhập từ LB Nga.

Chủ tịch Trung Quốc Tập Cận Bình dự kiến sẽ có cuộc điện đàm với Tổng thống Mỹ J. Biden vào ngày 28/07 – vấn đề nổi cộm hiện nay đang là kế hoạch thăm Đài Loan của Chủ tịch Hạ viện Quốc hội Mỹ bà N. Pelosi vào tháng 8 tới, bên cạnh đó, một số thượng nghị sĩ Mỹ kêu gọi áp lệnh trừng phạt các doanh nghiệp Trung Quốc (bao gồm cả nhà nước) liên quan đến giao dịch dầu mỏ LB Nga, bởi đây là hình thức hỗ trợ nước này có nguồn tài chính tiếp tục chiến dịch Ukraine.

DẦU THÔ

Saudi Aramco có thể tăng giá bán chính thức (OSP) tháng 9 thêm +1,5 USD/thùng loại dầu thô chủ đạo Arab light đối với khách hàng châu Á, bất chấp nguy cơ suy thoái kinh tế thế giới. Xuất khẩu dầu thô KSA trong 3 tuần đầu tháng 7 đã tăng mạnh lên 7,73 triệu bpd – cao nhất trong vòng 3 năm trở lại đây, cao hơn trung bình cả tháng 6 khoảng 1,24 triệu bpd. Mặc dù vậy, giá dầu thế giới không bị ảnh hưởng nhiều do thị trường đang trong tình trạng mất cân bằng.

Mỹ tiếp tục bán dầu thô từ nguồn dự trữ chiến lược (SPR) nhằm hạ giá xăng dầu nội địa. Bộ Năng lượng vừa công bố nhận hồ sơ phân phối bổ sung 20 triệu thùng (17,2 triệu thùng dầu thô ngọt và 2,8 triệu thùng dầu chua) giao hàng từ ngày 16/09 đến ngày 21/10. Đến nay, Mỹ đã bán ra thị trường 125 triệu thùng dầu thô từ SPR, 2 đợt gần đây nhất bao gồm 50 triệu thùng giao hồi tháng 5-6 và 40 triệu thùng giao trong tháng 7-8. Nhiều khả năng đây sẽ là lô can thiệp thị trường cuối cùng trong năm nay. Sau quý III/2022, chính phủ có kế hoạch bắt đầu mua vào SPR 60 triệu thùng. Giá xăng bình quân tại Mỹ hiện đã giảm liên tiếp 5 tuần cuối khoảng -60 cents/gallon xuống còn 4,36 USD/gallon.

Sản lượng khai thác dầu thô Libya đã phục hồi lên 800.000 bpd sau khi nối lại hoạt động sản xuất tại 5 mỏ, dự kiến đến đầu tháng 8, sản lượng khai thác Libya sẽ tăng lên 1,2 triệu bpd.

Chính phủ Đức đang xem xét đề nghị từ phía Rosneft Deutschland (công ty con Rosneft) về việc nhập khẩu 20 triệu tấn dầu thô Kazakhstan cho nhà máy PCK Schwedt qua đường ống Druzhba thay thế Urals. Như vậy, LB Nga sẽ phải đối mặt với rủi ro sụt giảm xuất khẩu dầu mỏ sau khi lệnh cấm vận EU có hiệu lực từ đầu năm 2023. Số liệu 2021 cho thấy, khoảng 55% dầu thô LB Nga xuất khẩu sang thị trường các nước “không thân thiện” (2,5 triệu bpd), bao gồm EU – 1,45 triệu bpd, Anh – 90.000 bpd, Mỹ - 45.000 bpd. Xuất khẩu các sản phẩm dầu mỏ tương ứng EU – 1,4 triệu bpd, Mỹ – 0,58 triệu bpd, Anh – 110.000 bpd. Bên cạnh đó, trong 5 tháng đầu năm 2022, Kazakhstan đã tăng gấp đôi xuất khẩu than đá sang EU lên 1,5 triệu tấn, bao gồm quá cảnh qua các cảng Baltic 782.000 tấn, qua đường sắt 635.000 tấn và đường bộ khoảng 90.000 tấn.

Sinopec (Trung Quốc) công bố phát hiện dầu khí đá phiến lớn tại lưu vực Subei phía đông nước này, giếng khoan thăm dò Hua-2-ce tại mỏ Giang Tô đem lại kết quả ban đầu khả quan, dòng dầu đạt 30 tấn/ngày và 1.500 m3 khí đốt mỗi ngày, tương đương trữ lượng có thể thu hồi ước tính lên tới 1,1 tỷ tấn hydrocacbon.

Tuy nhiên, cần phải thực hiện thăm dò bổ sung để khẳng định quy mô trữ lượng trên.

KHÍ ĐỐT & LNG

Mỹ theo kết quả 6 tháng đầu năm 2022 đã vươn lên trở thành nhà xuất khẩu LNG số 1 thế giới với khối lượng khoảng 57 tỷ m3, trong đó, 39 tỷ m3 sang thị trường EU (+5 tỷ m3 so với khối lượng cả năm 2021). Nếu duy trì được tốc độ này, trong năm 2022 Mỹ sẽ xuất sang EU được 79 tỷ m3 (xấp xỉ 50% khí đường ống Gazprom). Ngay cả khi Mỹ đảm bảo được khối lượng này, thị trường EU vẫn trong tình trạng khan hiếm. Ngoài ra, chạy theo lợi nhuận, xuất khẩu LNG Mỹ có thể sớm chuyển hướng sang châu Á, nam Mỹ, nới giá khí đốt bắt đầu tăng mạnh lên 40 USD/MMBTu sau tuyên bố Gazprom cắt giảm công suất Nord Stream 1 nhằm cạnh tranh với khách hàng EU. Các quốc gia nhập khẩu nhạy cảm với mức giá LNG như Pakistan, Thái Lan đang gom hàng tránh tình trạng khan hiếm trong tương lai, đặc biệt khi nhu cầu tiêu thụ Trung Quốc phục hồi sau dỡ bỏ hạn chế dịch bệnh và mùa đông đến gần.

Chính phủ Đức thông qua kế hoạch giải cứu công ty năng lượng – nhà nhập khẩu khí đốt Gazprom lớn nhất Uniper trị giá gần 15 tỷ EUR, bao gồm mua lại 30% cổ phần với giá gần 300 triệu EUR và khoản tín dụng 14,7 tỷ EUR từ ngân hàng KfW, đủ cho công ty này bù đắp 90% chi phí đầu vào gia tăng.

Shell đã thông qua quyết định đầu tư cuối cùng (FID) phát triển mỏ khí đốt Jackdaw tại biển Bắc (Anh), dự kiến đưa vào sản xuất thương mại từ năm 2025, sản lượng đỉnh ước tính lên tới 40.000 boe/d. FID được đưa ra trong bối cảnh giá khí đốt châu Âu một lần nữa vượt ngưỡng 2.500 USD/1000m3 sau khi Gazprom tuyên bố giảm lưu lượng đường ống Nord Stream 1 xuống còn 20% công suất thiết kế (33 triệu m3/ngày).

TRADING & LOGISTICS

Iran và LB Nga đã ký thỏa thuận xuất khẩu linh kiện, thiết bị và cung cấp dịch vụ sửa chữa/bảo dưỡng máy bay tại các trung tâm hàng không Iran, ngoài ra, hai bên dự kiến tăng cường hợp tác song phương trong lĩnh vực vận tải hàng không, tăng tần suất chuyến bay giữa hai nước lên 35 chuyến/tuần. Bên cạnh đó, hệ thống thanh toán MIR (tương tự Visa/Mastercard) của LB Nga sẽ sớm được kích hoạt tại Iran.

Các nhà phân tích cảnh báo, tình trạng khan hiếm tàu chở dầu (tanker) có thể khiến tình hình khủng hoảng năng lượng thế giới hiện nay thêm trầm trọng trong 3 năm tới bởi một số nguyên nhân chính sau đây: thứ nhất, số lượng tanker đóng mới hiện đang ở mức thấp nhất trong vòng 25 năm trở lại đây, 6 tháng đầu năm 2022 chỉ có 23 đơn đặt hàng mới, trong khi số lượng tanker hết thời hạn sử dụng (cần tiêu hủy) ngày càng nhiều. Thứ hai, thay đổi sơ đồ chuỗi cung ứng toàn cầu do yếu tố địa chính trị (cấm vận LB Nga) đòi hỏi bổ sung/thay thế lượng tanker lớn, một mặt do tăng chiều dài tuyến đường vận chuyển từ LB Nga sang châu Á-TBD và từ bắc Mỹ, Brazil, Guyana sang châu Âu đòi hỏi tanker cỡ lớn, đi được khoảng cách xa, mặt khác, cần nhiều tanker cỡ Aframax (tải trọng 80.000 đến 120.000 DWT) phục vụ giao dịch dầu mỏ/sản phẩm dầu phi chính thức (trong diện bị cấm vận như dầu Iran, Venezuela, và mới đây là Urals).

LB NGA

Theo số liệu Hải quan LB Nga, xuất khẩu dầu thô tháng 6 đã giảm 2,4 triệu tấn so với tháng 5 xuống còn 16,5 triệu tấn, tương đương giá trị 10,6 tỷ USD (+300 triệu USD so với tháng 5). Xuất khẩu khí đốt về khối lượng sụt giảm đáng kể (-35% sang châu Âu, nhưng sang Trung Quốc tăng) xuống còn 10,9 tỷ m3, về giá trị – vượt dầu thô 11,1 tỷ USD. Cùng kỳ năm ngoái, LB Nga xuất khẩu 22,7 triệu tấn dầu thô, nhưng doanh thu chỉ đạt 10,9 tỷ USD. CBR cho biết, giá dầu Urals xuất khẩu bình quân trong quý II/2022 đã tăng 18% so với cùng kỳ năm 2021 lên 80 USD/thùng, bất chấp chiết khấu có thời điểm vượt 30 USD/thùng.

Để phản ứng kịp thời với những thay đổi địa chính trị trong tương lai, chính phủ đặt ra mục tiêu kết nối hệ thống xuất khẩu khí đốt hướng tới thị trường châu Âu hiện nay với đường ống Siberia và các dự án mới khác, cho phép linh hoạt điều chuyển hướng xuất khẩu nhiên liệu từ tây sang đông và ngược lại. Gazprom thông báo, khối lượng khí xuất sang Trung Quốc qua đường ống Siberia thời gian gần đây liên tục đạt kỷ lục, vượt xa cam kết hợp đồng. Công ty bắt đầu xây dựng đường ống dẫn khí từ lô mỏ Kirinsky (đảo Sakhalin) đi qua biển Okhotsk trong khuôn khổ dự án tuyến đường ống xuất khẩu mới Viễn Đông - Trung Quốc.

Chính phủ LB Nga đã ký quyết định phê chuẩn cơ cấu cổ đông mới dự án phân chia sản phẩm (PSA) Kharyagia, chuyển giao toàn bộ 50% cổ phần đối tác nước ngoài (Equinor 30% và TotalEnergies 20%) cho nhà điều hành Zarubezhneft. Như vậy, sau quyết định này, Zarubezhneft nắm giữ 90% cổ phần Kharyagia. Tại LB Nga ngoài Kharyagia, chỉ còn lại 2 dự án đang hoạt động theo mô hình PSA, bao gồm Sakhalin-1 và Sakhalin-2.

Rosneft cho biết, công ty đã bắt đầu khoan sản xuất tại mỏ lớn nhất trong dự án Vostok Oil – Payakhskoye, sản phẩm dự kiến đưa ra thị trường vào năm 2024. Theo kế hoạch, Vostok Oil sẽ xuất khẩu 50 triệu tấn/năm vào năm 2027 qua Tuyến đường biển Bắc (NSR). Ngoài ra, trong khuôn khổ dự án, Rosneft bắt đầu xây dựng terminal xuất dầu thô lớn nhất LB Nga với 102 bồn chứa (3,1 triệu m3) tại cảng gần thành phố Dikson vùng Krasnoyarsk.

Gazprom Neft cho biết đã áp dụng thành công dung dịch hóa chất mới, cho phép gia tăng 18% hệ số thu hồi dầu trong vỉa, cụ thể, sử dụng chất kích hoạt bề mặt tại mỏ Kholmogorskoye (tây Siberia) đem lại hệ số thu hồi dầu đạt 64%, cao hơn 29% so với trung bình cả nước. Giải pháp này khi nhân rộng quy mô sẽ giúp Gazprom Neft tăng khối lượng thu hồi dầu thô thêm 225 triệu tấn.

Tập đoàn năng lượng Wintershall Dea (Đức) cho biết không có kế hoạch rút vốn khỏi các dự án đang hoạt động có lợi nhuận tại LB Nga với Gazprom, bao gồm liên doanh Achimgaz, Severneftegazprom và Achim Development. Ngoài ra, công ty bắt đầu nhận được lại cổ tức từ các liên doanh này. Sau chiến dịch Ukraine, Wintershall Dea đã xóa sổ (write off) khoản đầu tư 1,6 tỷ EUR vào dự án Nord Stream 2, đồng thời tuyên bố dừng các khoản đầu tư mới.

LB Nga thông qua chiến lược phát triển năng lượng hạt nhân, nâng tỷ trọng loại nhiên liệu này từ 20% hiện nay lên 25% cán cân năng lượng quốc gia.

LB Nga bắt đầu thực hiện kế hoạch chiếm lĩnh 25-30% thị phần khí trơ thế giới (neon, xenon) đến cuối năm 2023, thế chỗ toàn bộ công suất 2 cơ sở đã ngừng hoạt động tại Ukraine. Hiện nay, thị phần LB Nga trên thị trường khí trơ tối cần thiết trong sản xuất chip bán dẫn mới chỉ đạt 1%, nhưng đã xây dựng xong cơ sở công suất 70.000 m3/năm – đủ đáp ứng 10% nhu cầu thế giới.

NHTMCP lớn thứ 2 LB Nga – VTB từ ngày 27/07 bắt đầu cung cấp dịch vụ chuyển tiền về Việt Nam bằng VND. Để thực hiện giao dịch, cá nhân/tổ chức cần mở tài khoản thanh toán VND tại VTB, sau đó nhập thông tin người nhận tại Việt Nam. Giá trị chuyển khoản tối đa 20 triệu RUB (330.000 USD)/lần, phí chuyển 1%. Các giao dịch sẽ được thực hiện ngay trong ngày nhập lệnh, tuân thủ quy đầy đủ định quản lý ngoại hối LB Nga. Việt Nam là một trong những điểm đến du lịch phổ biến nhất của người dân Nga, do vậy, dịch vụ này có thể sẽ được sử dụng nhiều, đặc biệt khi thẻ Visa/Mastercard do các TCTD LB Nga phát hành chỉ hoạt động trong nước, lượng tiền mặt được mang theo khi xuất cảnh tối đa 10.000 USD/người.