Thị trường ngày 14/07/2022

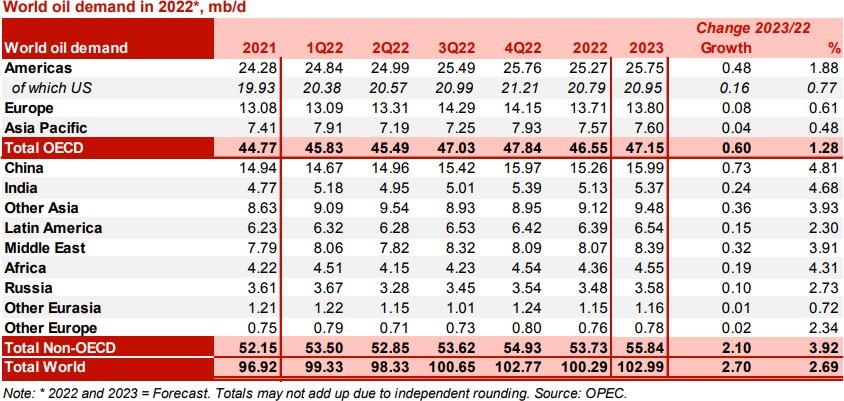

Nhận định về nhu cầu tiêu thụ dầu thô thế giới, OPEC giữ nguyên mức tăng trưởng 3,4 triệu bpd năm nay lên trung bình 100,3 triệu bpd, bao gồm khối OECD tăng 1,8 triệu bpd, các quốc giá còn lại tăng 1,6 triệu bpd. Tăng trưởng nguồn cung khối non-OPEC năm 2022 dự báo ở mức +2,1 triệu bpd lên 65,7 triệu bpd, chủ yếu nhờ tăng trưởng khai thác tại Mỹ (+1,28 triệu bpd), Canada (+190.000 bpd), Brazil (+150.000 bpd), Trung Quốc (+150.000 bpd) và Kazakhstan (+120.000 bpd), trong khi sản lượng LB Nga sẽ giảm khoảng -170.000 bpd xuống 10,63 triệu bpd.

EU dự kiến trong thời gian vài tuần tới sẽ công bố gói trừng phạt kinh tế LB Nga thứ 7, bao gồm cấm vận vàng miếng, bổ sung một số TCTD vào danh sách ngắt kết nối SWIFT, cũng như trừng phạt thêm một số cá nhân/tổ chức.

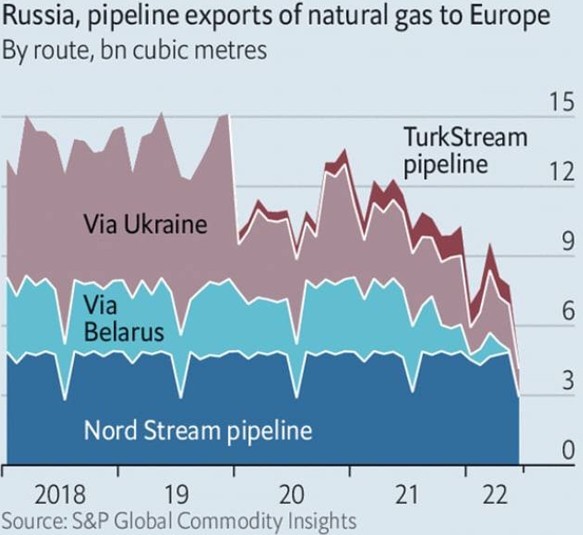

Canada miễn cưỡng tuyên bố đồng ý trả lại tuabin nén khí cho đường ống Nord Stream 1 (qua Đức) sau khi hoàn tất quy trình bảo trì, mặt khác, quyết định trừng phạt bổ sung lĩnh vực công nghiệp dầu khí, hóa chất LB Nga. Chính phủ Đức nhiệt liệt hoan nghênh quyết định hoàn trả tuabin từ phía Canada, giao cho nhà sản xuất Siemens thực hiện công tác vận chuyển và lắp đặt trở lại trong thời gian ngắn nhất. Phía Đức kỳ vọng sau khi kết thúc bảo trì (ngày 21/07), xuất khẩu khí đốt Gazprom sẽ tăng đáng kể. Về lý thuyết, thêm 1 tuabin, công suất Nord Stream có thể tăng +20% lên 100 triệu m3/ngày. Tuy nhiên, trên thực tế, hy vọng của Đức phụ thuộc hoàn toàn vào chính sách tiếp theo của Canada. Cụ thể, nếu Canada chỉ đồng ý trả lại 1 chiếc tuabin đang trong quá trình sửa chữa và không tiếp nhận bảo trì tuabin mới, thì đường ống Nord Stream không thể hoạt động ổn định, bởi có ít nhất 4 tuabin cần được bảo trì tại nơi sản xuất duy nhất – nhà máy Siemens Monreal. Như vậy, việc Canada đồng ý trả lại 1 tuabin lần này chưa thể khẳng định Nord Stream sẽ tăng công suất hoạt động sau thời gian dừng bảo trì định kỳ từ ngày 11-21/07. Theo nguồn thông tin Globe&Mail (trích dẫn bộ Ngoại giao), Canada hiện đồng ý miễn trừ cho Siemens Energy trong vòng 2 năm, đủ để bảo trì thêm 5 tuabin nén khí, tuy nhiên, có thể thu hồi quyết định này bất cứ lúc nào.

Trong thời gian dừng hoạt động bảo trì 10 ngày, thị trường Tây Bắc Âu (NWE) chỉ còn lại duy nhất khối lượng khí Gazprom quá cảnh qua Ukraine 42 triệu m3/ngày. Nord Stream 1 là kênh xuất khẩu khí đốt sang châu Âu lớn nhất của Gazprom, năm 2021 vận chuyển 59,2 tỷ m3 (42%). Khối lượng vận chuyển bắt đầu giảm từ đầu tháng 6, khi Canada từ chối trả lại 1 tuabin, công suất giảm 40% xuống 100 triệu m3/ngày, kể từ ngày 14/06, thêm 1 tuabin nữa dừng hoạt động, xuất khẩu giảm thêm 20% xuống còn 67 triệu m3/ngày. Với việc Nord Stream 1 tạm dừng, nhà nhập khẩu OMV (Áo) cho biết, lượng khí nhận được giảm 70% so với yêu cầu, Eni (Ý) giảm 30%. EU vẫn kỳ vọng Gazprom sẽ nối lại xuất khẩu sau đợt bảo trì, mặc dù vậy, các thành viên đều có những phương án đối phó với tình huống khẩn cấp, cụ thể: Áo (phụ thuộc 80% vào khí đốt Gazprom) sẽ chuyển sang sử dụng dầu mỏ thay thế; Bulgaria (phụ thuộc 90%) đồng ý mua LNG Mỹ, đồng thời hy vọng Azerbaijan sẽ nguồn cung mới qua kết nối BGI vừa khai trương; Pháp (phụ thuộc 17%), Đan Mạch kêu gọi nền kinh tế tiết kiệm năng lượng; Đức (phụ thuộc 55%) dự kiến đấu giá khí đốt nhằm hạ mức tiêu thụ; Ý ( phụ thuộc 40%) tăng cường sử dụng tối đa công suất các nhà máy điện than; Hungary ban bố tình trạng khẩn cấp trong lĩnh vực năng lượng.

Đối mặt với nguy cơ thiếu hụt khí đốt nghiêm trọng vào mùa đông tới, hệ thống tư pháp EU bất ngờ có động thái mở lối thoát dự phòng cho đường ống Nord Stream 2 (về mặt kỹ thuật đã sẵn sàng hoạt động). Tòa án Công lý EU (Luxembourg) vừa quyết định chuyển tòa án Tư pháp EU xem xét lại đơn kháng cáo của nhà điều hành Nord Stream 2 AG về việc yêu cầu miễn áp dụng quy định Chỉ thị khí đốt EU (gói 3) đối với dự án. Theo quy định gói 3, Gazprom không được phép sở hữu chi phối đường ống dẫn khí và phải bán đấu giá tối thiểu 50% công suất vận chuyển cho bên thứ 3.

Tổng thống Mỹ J.Biden đang thực hiện chuyến công du Trung Đông từ ngày 13-16/07 với mục đích thuyết phục các nhà sản xuất khu vực tăng sản lượng khai thác dầu thô, đồng thời tìm kiếm đồng minh trong chiến dịch chống lại LB Nga và Trung Quốc. Chuyến công du tới KSA (quốc gia từng bị J. Biden tuyên bố sẽ cô lập) được cho là bước đi quan trọng trong việc bình thường hóa lại quan hệ với đối tác chiến lược (từng là đồng minh thân cận) trong 80 năm qua. Theo đại diện Nhà Trắng, mục tiêu chính chuyến công du lần này là an ninh chứ không phải vấn đề nguồn cung năng lượng, do vậy, Mỹ sẽ không đề nghị KSA, UAE tăng sản lượng khai thác trong bối cảnh công suất khai thác dự phòng ngắn hạn chỉ còn lại xấp xỉ 1 triệu bpd. Phân tích của Enverus Intelligence Research cho thấy, Saudi Aramco có khả năng tăng sản lượng thêm 1 triệu bpd tương đối nhanh, nhưng không thể duy trì lâu.

Theo lịch trình, Tổng thống J. Biden sẽ ghé thăm Israel, nơi 2 bên nhiều khả năng sẽ thảo luận về việc Iran đã sản xuất được uranium với mức độ làm giàu 20% – đủ để chế tạo vũ khí hạt nhân. Ngoài ra, Iran trong tháng 7 (theo nhận định của tình báo Mỹ) có kế hoạch chuyển giao máy bay không người lái cho quân đội LB Nga và ra nhập Tổ chức hợp tác Thượng Hải.

Kết hợp cùng sự hình thành hành lang giao thương Bắc Nam (INSTC - International North-South Transport Corridor) đi qua Iran, cạnh tranh trực tiếp với kênh đào Suez truyền thống, với mục đích đảm bảo lợi ích kinh tế cho các bên tham gia, nhằm tăng cường gắn kết các cường quốc khu vực như LB Nga, Ấn Độ, Trung Quốc, Tổng thống LB Nga V. Putin dự kiến sẽ có chuyến thăm Iran trong tuần tới.

DẦU THÔ

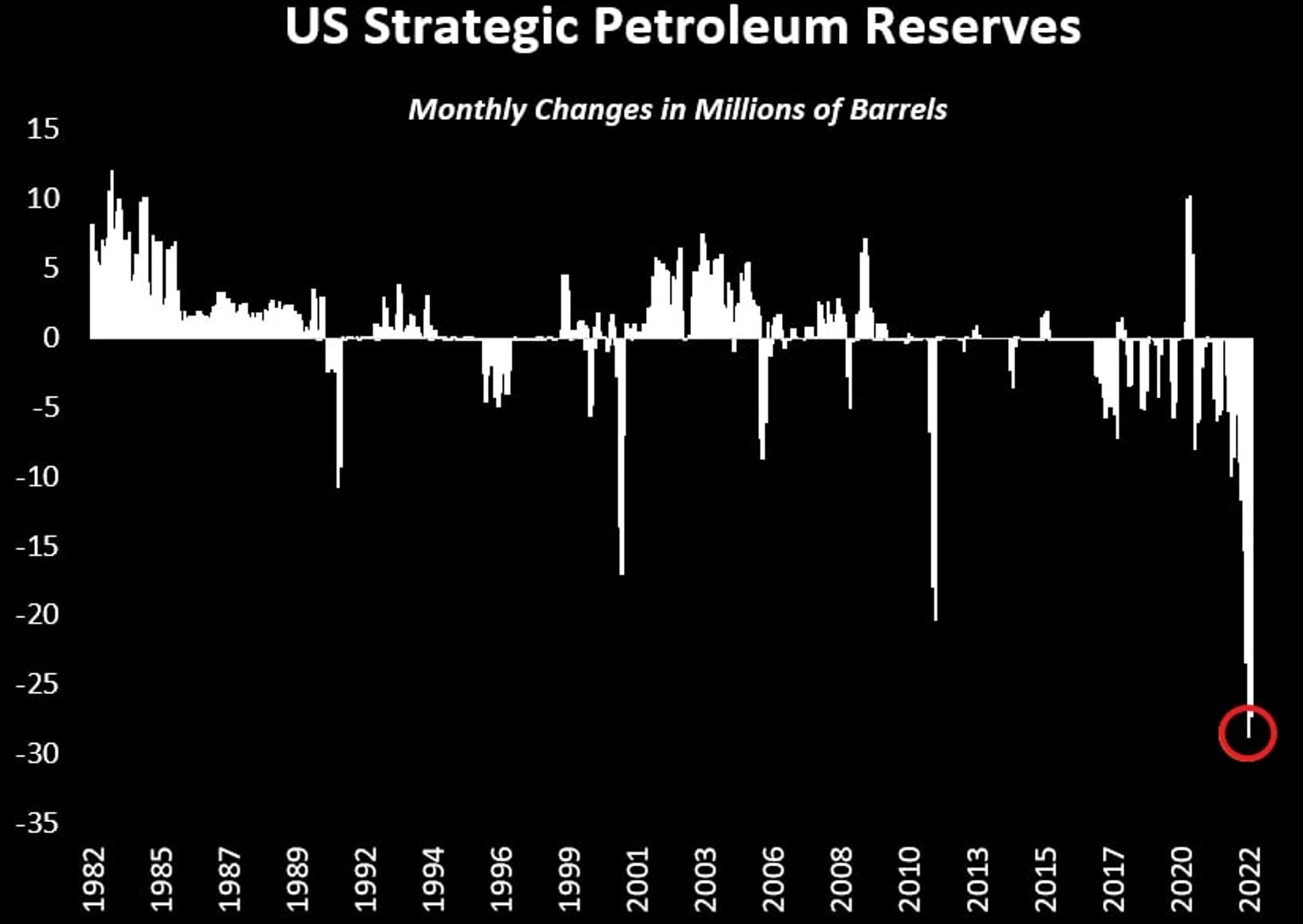

Mỹ tiếp tục bán 50 triệu thùng dầu dự trữ chiến lược (SPR) ra thị trường cho 14 công ty trúng thầu, bao gồm những doanh nghiệp chủ chốt như Chevron, ExxonMobil và Shell, thời hạn giao hàng dự kiến trong khoảng từ 16/08 đến 30/09. Bất chấp việc dự trữ SPR trong tháng 7 đã giảm xuống mức thấp nhất kể từ năm 1986, chính quyền Tổng thống J.Biden vẫn buộc phải tìm mọi biện pháp hạ nhiệt đà tăng giá xăng dầu nội địa, cũng như hỗ trợ EU khi đưa ra quyết định cấm vận dầu mỏ và than đá LB Nga. Chỉ số lạm phát Mỹ tháng 6 tiếp tục tăng 0,5% lên 9,1%/năm, tỷ giá USD lần đầu tiên kể từ năm 2002 vượt EUR. Theo thống kê hải quan Mỹ, trong tháng 6 nước này đã xuất khẩu khoảng 5 triệu thùng dầu thô sang EU.

Trafigura tuyên bố hoàn tất thương vụ bán 10% cổ phần dự án Vostok Oil (Rosneft, giá mua 7 tỷ EUR) cho một công ty đăng ký tại Hồng Kông – Nord Axis Limited. Theo dữ liệu tư pháp, công ty tư nhân Nord Axis Limited được đăng ký và bắt đầu hoạt động từ ngày 15/02/2022, tức chưa đầy 6 tháng. Như vậy, nhiều khả năng Trafigura đã bán cổ phần cho chính mình, cho một công ty Nga khác mới mở tại HK hoặc bán cho một công ty dầu khí quốc doanh Trung Quốc đứng sau Nord Axis Limited.

Ba Lan tuyên bố sẽ không thể cung cấp nguyên liệu dầu thô cho nhà máy lọc dầu PCK Schwedt (Đức, 12 triệu tấn/năm) bởi nước này quá chậm trễ trong quá trình đàm phán, toàn bộ công suất cảng Gdansk (Ba Lan) đã được bán cho TotalEnergies phục vụ nhà máy lọc dầu Leuna (Đức), cũng như phân phối cho các công ty nội địa. Nhà máy lọc dầu PCK Schwedt do Rosneft nắm cổ phần chi phối và điều hành đang nhập khẩu 100% nguyên liệu qua đường ống dẫn dầu Druzhba, tuy nhiên Đức có kế hoạch chấm dứt nhập khẩu dầu thô LB Nga từ đầu năm 2023 và đang tìm kiếm nguồn cung thay thế. Một trong những phương án thay thế có thể là cảng Rostock của Đức công suất 6 triệu tấn/năm hoặc giải pháp thay thế khác – cảng Gdansk. Ba Lan khi đó ra điều kiện yêu cầu quốc hữu hóa PCK Schwedt hoặc giảm tỷ lệ sở hữu Rosneft về 0%.

Brazil chuẩn bị hoàn tất đàm phán với LB Nga về việc nhập khẩu diesel (dự trữ chỉ còn đủ 50 ngày). Theo đại diện Petrobras, mức giá nhiên liệu LB Nga cung cấp hứa hẹn sẽ tốt hơn nhiều so với công ty đang nhập hiện nay. Vào tháng 3, Petrobras đã quyết định tăng giá bán buôn nội địa diesel thêm 25%, xăng – 18% do giá dầu thế giới tăng. Ngoài Brazil, Lào cũng đang tìm kiếm nguồn nhập khẩu nhiên liệu LB Nga. Đáng lưu ý, luồng xuất khẩu diesel LB Nga đang chuyển hướng sang Trung Đông qua cảng Fujairah (UAE), từ đó, nhiên liệu sẽ được vận chuyển trên những tanker khác đến EU. Ví dụ điển hình là TotalEnergies đang đàm phán với UAE tăng nhập khẩu diesel thay thế nhiên liệu LB Nga. Khối lượng xuất khẩu diesel

LB Nga sang UAE tháng 6 tăng lên mức kỷ lục – 155.000 bpd, 2 tuần đầu tháng 7 – 220.000 bpd.

KHÍ ĐỐT & LNG

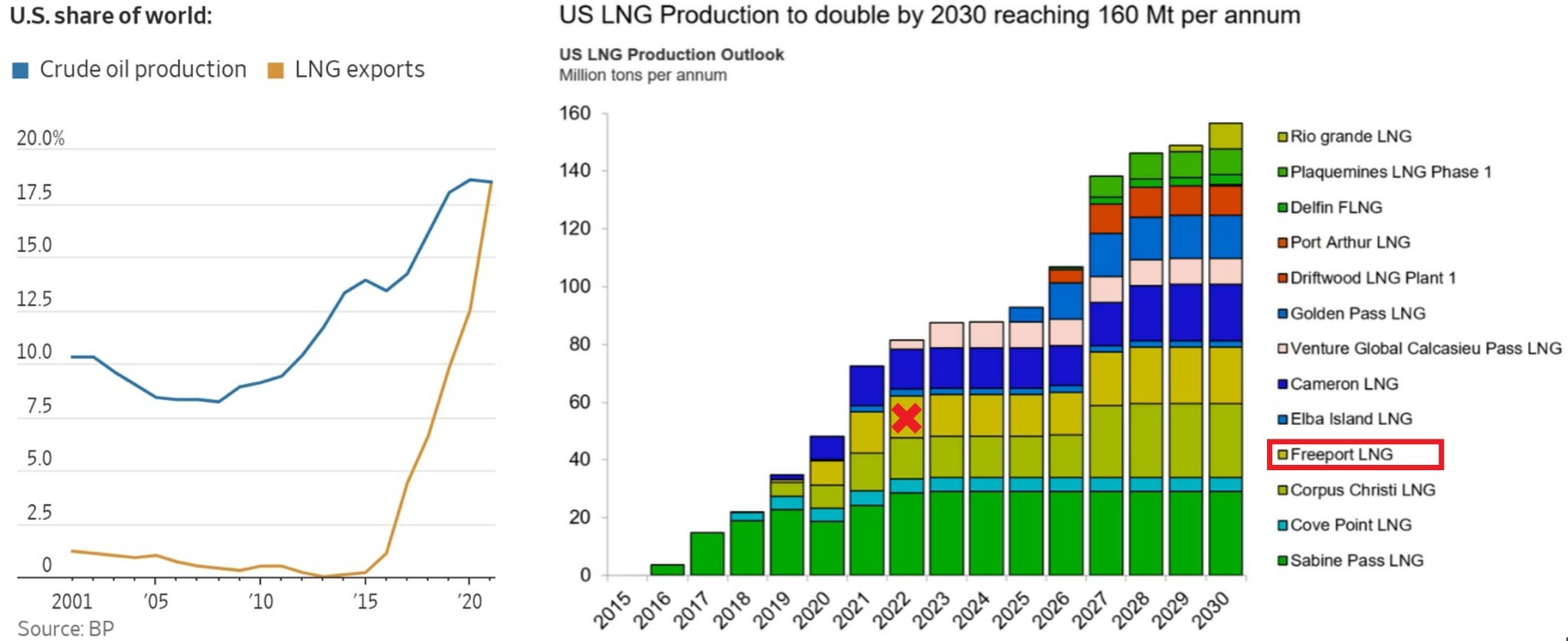

Mỹ chỉ mất 7 năm để chiếm lĩnh thị trường LNG thế giới, tăng thị phần lên bằng xuất khẩu dầu mỏ (trên 18%). Nhờ chính sách đầu tư ồ ạt và nguồn khí đốt đá phiến dồi dào, đến nay Mỹ sở hữu 7 cơ sở sản xuất LNG lớn có khả năng xuất khẩu khoảng 385 triệu m3/ngày, dự kiến tăng lên 390 triệu m3/ngày vào cuối năm 2022 khi dây chuyền mới nhà máy Calcasieu Pass (Louisiana) đi vào hoạt động, và thậm chí tiếp tục tăng lên 402 triệu m3/ngày vào năm 2023. Chính vì vậy, Mỹ cần tái cơ cấu thị trường tiêu thụ khí đốt toàn cầu. Mặt khác, việc dừng hoạt động nhà máy Freeport LNG đến cuối năm 2022 sau sự cố cháy nổ có thể khiến xuất khẩu LNG Mỹ sụt giảm 6% đến cuối năm nay. Freeport LNG chiếm 17% thị phần xuất khẩu (15 triệu tấn/năm), tương đương 56,7 triệu m3/ngày.

Mỹ đang hưởng lợi lớn từ chiến dịch trừng phạt kinh tế LB Nga, không chỉ vươn lên trở thành nhà xuất khẩu LNG số 1 thế giới, chủ yếu lấn át thị phần Gazprom tại EU, vai trò Mỹ trên thị trường than đá thế giới ngày càng trở nên quan trọng. Xuất khẩu than đá Mỹ năm 2021 đã tăng 23,2% so với năm 2020, vượt 77 triệu tấn, trong đó, xuất khẩu than nhiệt tăng 48,7% lên 36 triệu tấn, than luyện kim – 41 triệu tấn (+6,5%). Dự báo năm 2022 nhu cầu nhập khẩu than EU tiếp tục tăng, đặc biệt do khan hiếm khí đốt và cấm vận than đá LB Nga (Đức có kế hoạch dừng nhập khẩu từ ngày 01/08), xuất khẩu than nhiệt Mỹ có thể tăng 9-12 triệu tấn lên 45-48 triệu tấn.

Bên cạnh đó, nhập khẩu than đá Ấn Độ tháng 6 vừa qua đã tăng lên mức cao kỷ lục – trên 25 triệu tấn, bất chấp giá tăng cao, bao gồm 19,6 triệu tấn than nhiệt và 5,4 triệu tấn than luyện kim. Nhập khẩu than Indonesia tăng hơn gấp 3 lần lên 14,5 triệu tấn, than LB Nga tăng gấp đôi lên 1,2 triệu tấn. Nhu cầu nhập khẩu than châu Á tháng 6 đã tăng 9,8% so với tháng 5 lên gần 69 triệu tấn.

Các nguồn cung cấp khí đốt Phương Tây không đủ khả năng thay thế LB Nga cho EU cả về mặt khối lượng lẫn độ tin cậy. Chỉ sau đợt đình công không lâu, nền công nghiệp dầu khí Na Uy thông báo sự cố kỹ thuật rò rỉ khí tại dự án Sleipner (điều hành 3 mỏ khí ngưng tụ Sleipner Ost, Gungne và Sleipner Vest), ảnh hưởng đến sản lượng khai thác 100 triệu m3/ngày. Giá khí châu Âu giao tháng 8 lập tức tăng trở lại vượt 1.900 USD/1000m3, đặc biệt trong điều kiện Nord Stream 1 dừng bảo dưỡng. Ngoài Na Uy, tình trạng đình công tại nhà máy LNG Prelude (Úc) cũng khiến Shell phải tạm dừng cấp hàng từ nhà máy này. Trước đó, tại Mỹ xảy ra vụ cháy nổ nhà máy Freeport LNG.

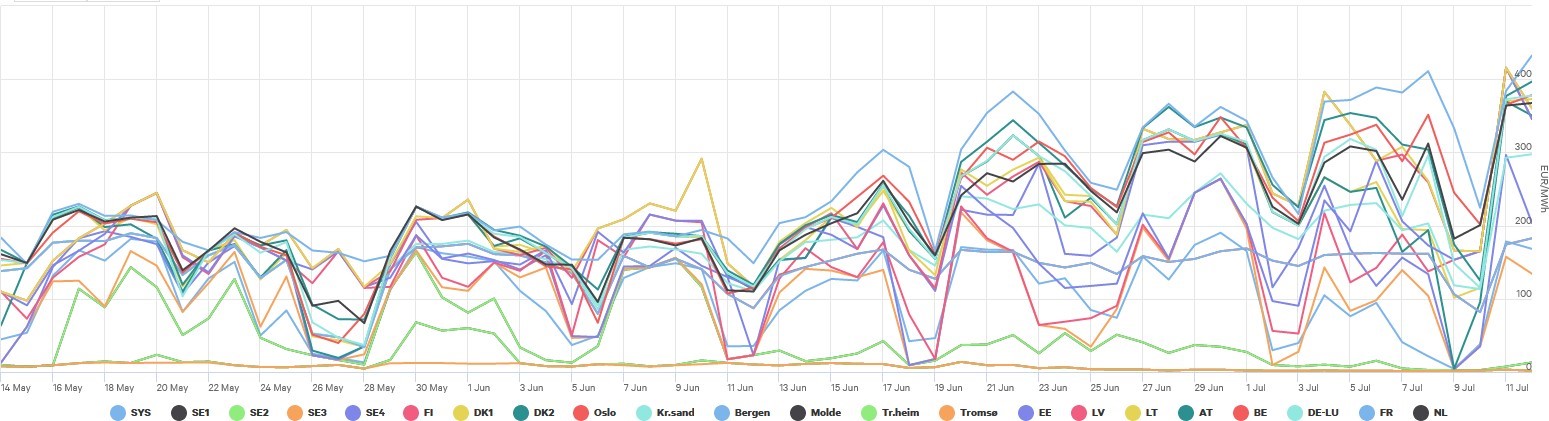

Giá điện Châu Âu lập kỷ lục mới, tăng theo giá khí đốt. Giá điện (spot) sàn giao dịch Nord Pool tại Đức đạt mức 377,7 EUR/MWh, Bỉ – 378,4 EUR/MWh, Áo – 396,8 EUR/MWh, Pháp – 432,43 EUR/MWh, khu vực Baltic – 415,65 EUR/MWh. Giá điện tại hầu hết các quốc gia EU đến nay tăng gấp đôi so với cách đây 1,5 tháng (giữa tháng 5).

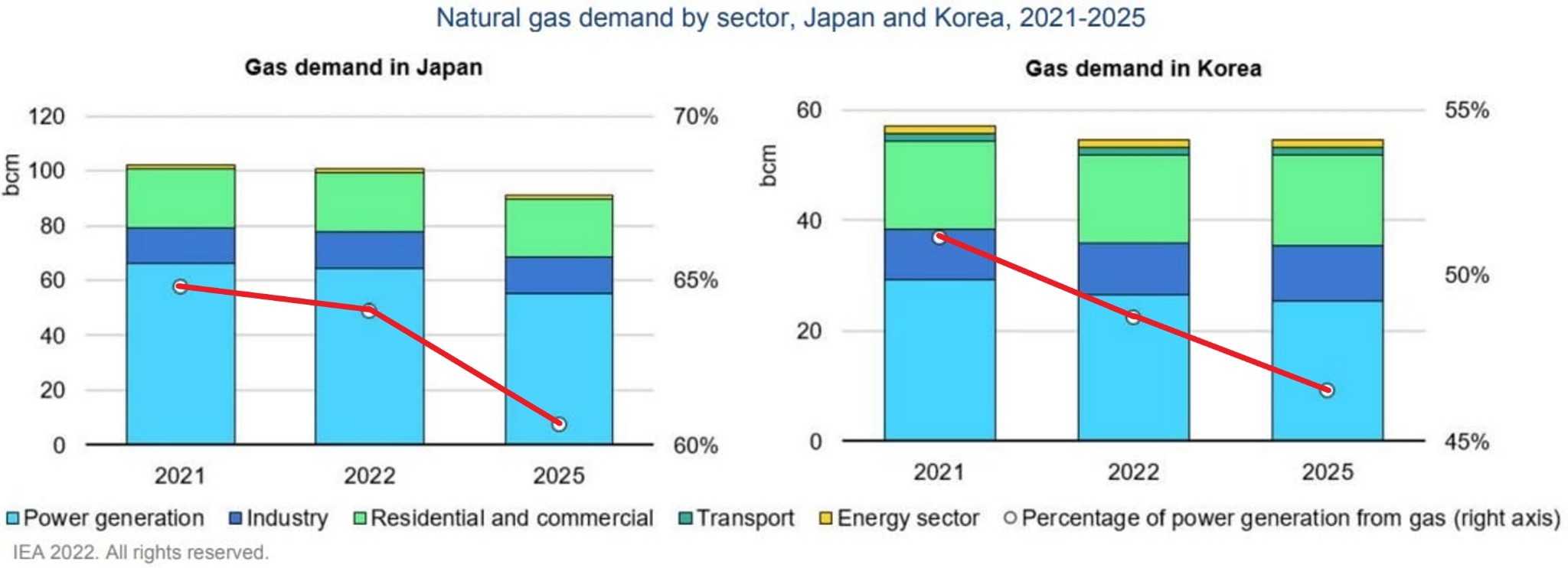

IEA dự báo Nhật Bản và Hàn Quốc trong những năm tới sẽ buộc phải cắt giảm tiêu thụ khí đốt trong bối cảnh loại nhiên liệu này ngày càng trở nên đắt đỏ và khan hiếm, đặc biệt trong lĩnh vực sản xuất điện được thay thế bằng năng lượng hạt nhân. 2 quốc gia này có thể giải phóng khoảng 25 tỷ m3, khối lượng này sẽ dễ dàng bị hấp thụ bởi các thị trường đang phát triển mạnh mẽ trong khu vực như Trung Quốc, Ấn Độ và Việt Nam. Riêng nhu cầu khí đốt Trung Quốc phục vụ sản xuất công nghiệp giai đoạn đến 2025 dự báo tăng tối thiểu 40 tỷ m3.

LB Nga trong tháng 6 trở thành nhà cung cấp khí đốt (LNG) lớn thứ 2 tại Tây Ban Nha sau khi vượt Algeria – nhà cung cấp khí đốt đường ống truyền thống cắt giảm xuất khẩu do căng thẳng ngoại giao giữa 2 nước liên quan đến Morocco. Theo số liệu công ty điều hành mạng lưới khí đốt Enagas SA, nhập khẩu LNG Nga đã tăng gấp đôi so với tháng 5 lên 840 triệu m3, và chiếm 24% tổng nhập khẩu của Tây Ban Nha trong tháng 6 (3,5 tỷ m3), thị phần Algeria giảm xuống còn 22% nhu cầu, dẫn đầu vẫn là Mỹ với 30% thị phần.

LB NGA

LB Nga quyết định dừng lại ở mức cảnh cáo Kazakhstan về chính sách nước đôi trong quan hệ song phương khi vừa muốn hưởng lợi từ vị thế trung gian nhập khẩu hàng hóa, vừa không muốn mất lòng Phương Tây. Tòa án cấp tỉnh Krasnodar ngày 11/07 vừa thay đổi phán quyết cấp thành phố trực thuộc về việc tạm đình chỉ 30 ngày hoạt động đường ống xuất khẩu dầu thô CPC (67 triệu tấn/năm) do vi phạm quy định môi trường, thay bằng biện pháp phạt hành chính 3.500 USD. Kazakhstan năm 2021 xuất khẩu 90% (65 triệu tấn dầu thô) bằng đường ống qua lãnh thổ LB Nga, trong đó, CPC chiếm 57 triệu tấn. Trong thời gian phán quyết tòa án cấp thành phố có hiệu lực, Tổng thống Kazakhstan đã phải chỉ đạo khẩn cấp bộ Năng lượng, các doanh nghiệp dầu khí nước này tìm kiếm kênh xuất khẩu dầu thô không đi qua LB Nga. Tuy nhiên, thực tế cho thấy, tối thiểu trong vòng 3 năm tới, Kazakhstan chưa thể giảm phụ thuộc vào quá cảnh dầu thô qua lãnh thổ LB Nga, bao gồm đường ống CPC (đến cảng biển Đen) và Transneft (cảng biển Baltic). Ngay sau khi CPC được phép hoạt động trở lại, ngày 12/07, Tổng thống LB Nga và Kazakhstan đã có cuộc điện đàm thảo luận về tình hình hợp tác chiến lược giữa hai nước.

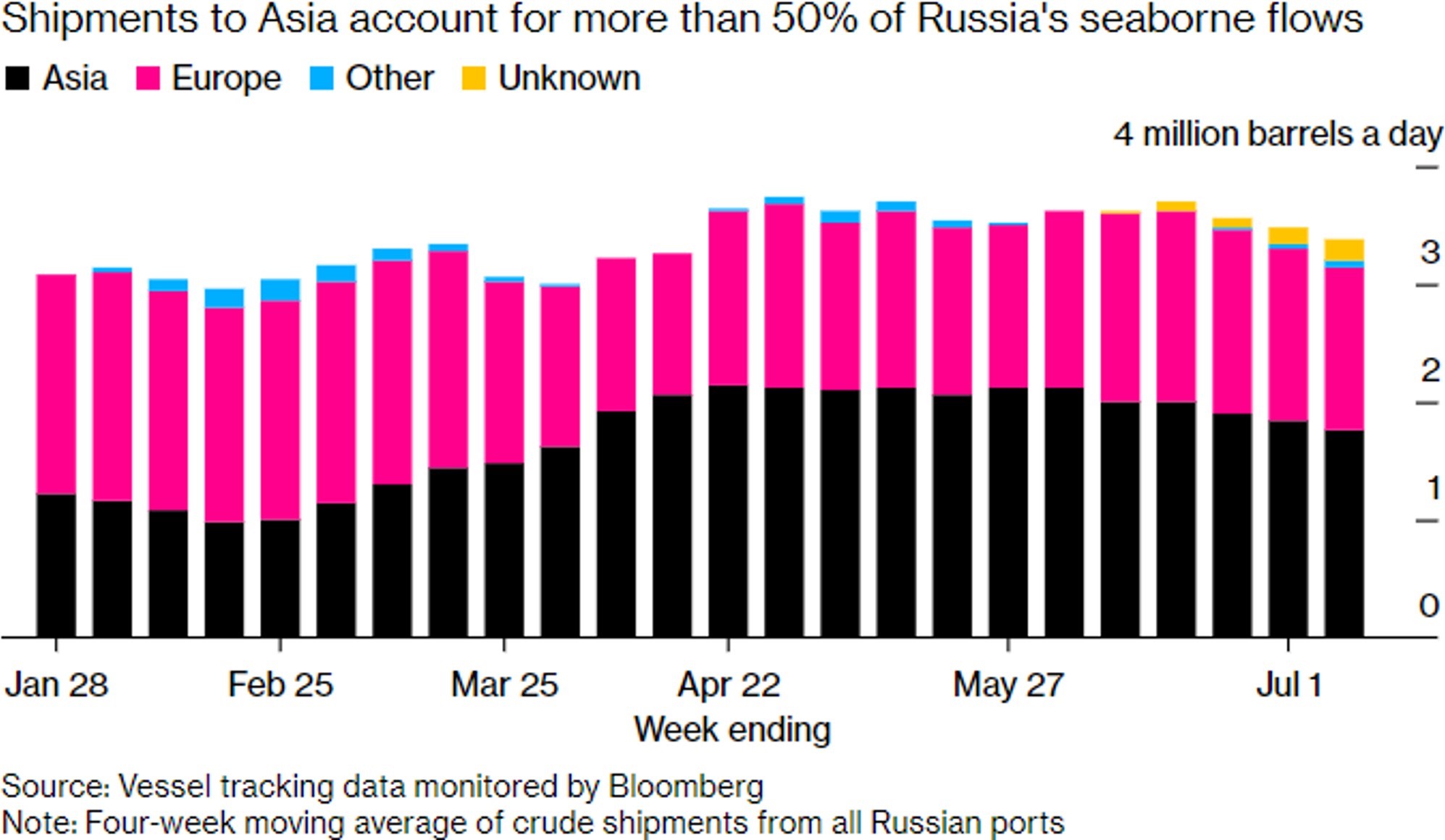

Theo Bloomberg, châu Á chính thức vượt châu Âu trở thành thị trường xuất khẩu lớn nhất đối với dầu thô đường biển LB Nga – đạt tỷ lệ 52% trong 4 tuần vừa qua, trong đó Trung Quốc nhập 628.000 bpd, Ấn Độ – 522.000 bpd và 210.000 bpd không ghi rõ điểm đến. Bên cạnh đó, trong tháng 6, Ấn Độ đã tăng 15,5% nhập khẩu dầu thô LB Nga lên mức cao kỷ lục 950.000 bpd, tương đương gần 20% tổng nhập khẩu nước này (4,8 triệu bpd), giảm bớt thị phần dầu thô Iraq và KSA xuống còn 59,3%. Xuất khẩu sang thị trường châu Âu nói chung ổn định ở mức 700.000-750.000 bpd, bao gồm Bắc Âu (Rotterdam) – 400.000-450.000 bpd, Địa Trung Hải – 300.000 bpd.

Với việc duy trì ổn định xuất khẩu và giá thế giới tăng cao, kết hợp cùng nhập khẩu bị hạn chế, khiến thặng dư cán cân LB Nga trong 6 tháng đầu năm 2022 đã tăng gấp 2,6 lần cùng kỳ 2021 lên 158,4 tỷ USD. Dưới tác động lệnh trừng phạt Phương Tây, các hoạt động dịch chuyển vốn/thanh toán nợ nước ngoài bị phong tỏa, do vậy, thặng dư tài khoản vãng lai cũng tăng 3,5 lần lên 138,5 tỷ USD.

Bộ Tài chính LB Nga hoàn toàn ủng hộ đề xuất do Gazprom về việc chuyển đổi thanh toán xuất khẩu LNG sang đồng RUB trong bối cảnh nguồn cung năng lượng hạn chế. LNG có khả năng nhanh chóng chuyển đổi thị trường tiêu thụ, nếu đối tác từ chối. Năm 2021, kim ngạch xuất khẩu LNG LB Nga từ 2 dự án Yamal LNG và Sakhalin-2 đạt 8,3 tỷ USD, chiếm 1% tổng kim ngạch xuất khẩu cả nước, chủ yếu sang Nhật Bản và EU (các quốc gia “không thân thiện”). Do vậy, nếu Nhật Bản, EU từ chối thanh toán bằng RUB, sẽ buộc phải tìm kiếm nguồn cung thay thế với giá cao hơn, trong khi LB Nga dễ dàng chuyển hướng sang các thị trường châu Á-TBD khác.

Nhà sản xuất LNG hàng đầu LB Nga – Novatek 6 tháng đầu năm 2022 đã tăng được 1,9% sản lượng khai thác khí đốt lên 40,9 tỷ m3 và khoảng 5,8 triệu tấn hydrocarbon lỏng, tương đương 316 triệu boe. Cùng kỳ, xuất khẩu LNG giảm -5,2% xuống còn 4,1 tỷ m3.

Tổng thống LB Nga V. Putin ngày 12/07 ký sắc lệnh bổ sung thêm 1 vị trí Phó thủ tướng chính phủ, đề cử ông D. Manturov – bộ trưởng Công thương đương nhiệm kiêm PTT nhằm thích ứng với những thách thức mới như đối phó lệnh trừng phạt Phương Tây, chuyển hướng hợp tác quốc tế và tạo dựng hàng lang vận tải mới. Ngày 15/07 quốc hội Duma sẽ họp phê chuẩn ứng cử viên PTT mới. Theo thông tin chưa chính thức, PTT U. Borisov phụ trách công nghiệp quốc phòng và vũ trụ sẽ từ chức trong thời gian tới.

Chi phí khai thác dầu trung bình ở Nga quý I/2022 tăng 85%. Đây là lần tăng mạnh thứ hai sau lần tăng 120% trong qúy II/2021. Giá chi phí khai thác dầu tăng tương ứng với mức tăng giá chung của nền sản xuất công nghiệp, số giá của một số ngành công nghiệp trong quý I tăng 24% so với cùng kỳ, riêng ngành dầu khí tăng 57%. Chi phí khai thác dầu tăng mạnh chủ yếu do:

- hàng hóa phục vụ cho ngành dầu khí tăng cao, bao gồm chênh lệch tỷ giá hối đoái và hạn chế nhập khẩu;

- Gia tăng và tái cấu trúc chuỗi cung ứng dầu;

- Gia tăng hạn ngạch sản xuất trong OPEC+ làm tăng chi phí phục hồi giếng;

- Cơ cấu trữ lượng dầu suy giảm dần, bao gồm cả việc gia tăng tỷ trọng trữ lượng khó thu hồi như một xu hướng dài hạn;

- Gia tăng gánh nặng thuế, cụ thể là thuế khai thác khoáng sản;

- giá dầu trên thị trường thế giới tăng ảnh hưởng đến mức thuế xuất khẩu.