Phân tích ngày 29/08/2022

04:34 |

29/08/2022

Lượt xem:

906

Xung đột Nga - Ukraine ảnh hưởng đến thị trường LNG

LNG đang lấp đầy khoảng trống cung cấp khí đốt đường ống của Nga. Giá LNG có nhiều biến động và người mua đang gấp rút bảo đảm các giao dịch dài hạn. Wood Mackenzie mới đây đã có bài viết phân tích vấn đề này.

Thị trường khí đốt và LNG toàn cầu đã trải qua một cơn địa chấn do cuộc xung đột giữa Nga và Ukraine. Giá khí đốt giao ngay đã tăng lên mức kỷ lục ở cả thị trường châu Âu và châu Á. Đồng thời, những khách hàng mua khí đốt, đặc biệt là ở châu Âu đang phải tìm kiếm những giải pháp thay thế khả thi cho khí đốt của Nga. Hoạt động ký kết hợp đồng LNG mới đã bắt đầu tăng tốc. Theo đánh giá của Wood Mackenzie, cuộc chiến Nga - Ukraine đã thay đổi các mẫu hợp đồng LNG và ảnh hưởng đến giá hợp đồng trên các thị trường LNG chính.

Hợp đồng dài hạn bắt đầu gia tăng nhanh chóng

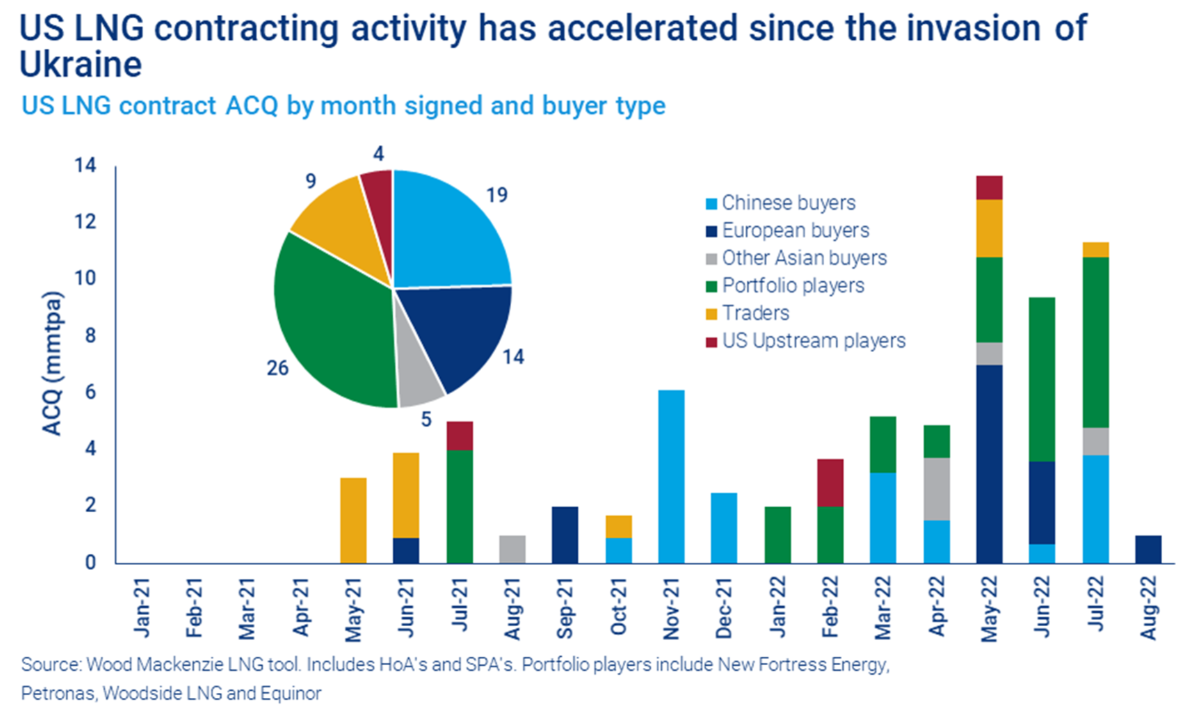

Để đối phó với giá LNG kỷ lục, người mua đã bắt đầu đăng ký các hợp đồng dài hạn. Khối lượng giao hàng hàng năm trong khuôn khổ các hợp đồng dài hạn năm 2022 đã ở mức cao nhất kể từ năm 2018 với hơn 60 MMTPA (triệu tấn mỗi năm) được ký kết và phần lớn được cung cấp từ các dự án LNG của Mỹ.

Wood Mackenzie kỳ vọng, các giao dịch tiếp theo sẽ được công bố trong những tháng tới giữa những công ty thượng nguồn của Mỹ và người mua châu Âu. Trên thị trường, sự quan tâm đến nguồn cung LNG Mỹ ngày càng tăng. Điều này có thể sẽ khiến năm 2022 trở thành năm kỷ lục đối với hoạt động ký hợp đồng LNG.

Bất chấp nhu cầu tăng cao của người mua châu Âu, phần lớn các hợp đồng LNG mới kể từ khi bùng phát chiến sự Nga - Ukraine lại thuộc về traders với hơn 30 triệu tấn LNG theo các thỏa thuận mua bán SPAs (Sales and Purchase Agreements) và HOAs (Heads of Agreements) trong năm 2022. Danh mục các nhà kinh doanh cung cấp LNG cho thị trường châu Âu trong trung hạn và châu Á trong dài hạn (khi nhu cầu tại châu Âu bắt đầu giảm) đều cho thấy khối lượng lớn LNG có nguồn gốc từ Mỹ.

Với sự thay đổi trong mô hình thương mại, các nhà cung cấp LNG theo truyền thống tập trung giao hàng cho khu vực châu Á, nay đã chuyển sang đảm bảo nguồn cung ở khu vực Đại Tây Dương.

Các nhà sản xuất LNG tại Mỹ tận dụng cơ hội

Các công ty sản xuất LNG của Mỹ đang được hưởng lợi từ nhu cầu tiêu thụ gia tăng khi họ ký được phần lớn các hợp đồng năm 2022. Hoạt động mua LNG dài hạn từ các nhà sản xuất Mỹ đã tăng lên vào năm ngoái, nhưng kể từ khi nổ ra chiến sự Nga - Ukraine, khối lượng hợp đồng đã tăng đáng kể với 50 triệu tấn doanh số bán LNG mới kể từ tháng 02/2022.

Các nhà cung cấp LNG của Mỹ có lợi thế rõ ràng so với các đối thủ cạnh tranh của họ. Tốc độ đáp ứng thị trường cao khi tổng thời gian xây dựng, đi vào vận hành và bắt đầu giao hàng của dự án trung bình là dưới 30 tháng. Bên cạnh đó, với giá dầu và giá LNG giao ngay cao hiện nay, nguồn LNG của mạng khí đốt Henry Hub trở nên hấp dẫn hơn đối với người mua. Việc gia tăng các hoạt động ký kết hợp đồng LNG mới sẽ thúc đẩy đưa ra quyết định đầu tư cuối cùng (FID) cho các dự án LNG ở Bắc Mỹ trong năm 2022 và 2023.

Với hoạt động dầu khí tăng lên ở US Gulf, giá hợp đồng LNG mới với mạng Henry Hub đã tăng lên. Tại thời điểm đầu năm 2022, giá hợp đồng FOB với các thành phần cố định là dưới 2 USD/MMBTU thì chi phí đã tăng ít nhất 0,2-0,3 USD/MMBTU trong những tháng gần đây. Với một số áp lực lạm phát ở US Gulf Coast, chi phí rủi ro cũng có thể tăng lên khi các dự án tiến tới FID.

Mặc dù một số hợp đồng LNG neo theo giá dầu đã được ký kết, nhưng độ dốc của chỉ số dầu (oil-indexed slopes) đối với các giao dịch đang đàm phán cũng đã tăng lên với giá cho hợp đồng 10 năm, bắt đầu giao hàng từ năm 2024 tăng lên ít nhất 12,5-14% so với dầu Brent.

Bất chấp mong muốn của người dùng châu Âu là loại bỏ khí đốt Nga và gia tăng nhập khẩu LNG, khách hàng Trung Quốc vẫn đang ký các hợp đồng LNG dài hạn từ Mỹ. Người mua Trung Quốc đã tiếp tục theo chiến lược mua sắm LNG giá rẻ và cũng không hủy bỏ các hợp đồng mua khí đốt Nga. Cùng với khách hàng ở Đông Nam Á, thương nhân Trung Quốc cũng bị hấp dẫn bởi giá LNG giao ngay kèm chiết khấu của Nga.

Khách hàng châu Âu đã quay trở lại thị trường trong năm 2022 để ký các hợp đồng dài hạn mua LNG của Mỹ. Trong tháng 3 vừa qua, lãnh đạo EU và Mỹ đã ký kết một hiệp định kêu gọi cung cấp 50 tỷ m3 (tương đương 35 triệu tấn) LNG mới của Mỹ cho châu Âu vào năm 2027.

Tuy nhiên, các thương vụ ở châu Âu đã diễn ra chậm hơn so với dự đoán. Người mua Tây Âu đang tìm kiếm các giao dịch ngắn hạn, phù hợp với tiến trình chuyển đổi năng lượng. Nhưng hợp đồng ngắn hạn lại không hay cho nhà cung cấp Mỹ - những người cần hợp đồng dài hạn từ 15-20 năm, bắt đầu từ năm 2026 để hỗ trợ nguồn tiền cho dự án mới.

Ấn Độ và bài toán an ninh năng lượng

Ấn Độ đang xoay sở để đảo ngược xu hướng giảm sản lượng khai thác dầu trong nước, nhất là khi công suất chế biến dầu đang tăng trưởng ổn định. Các nhà máy lọc dầu của Ấn Độ đã hoạt động trên 100% công suất. Sản lượng khí đốt có gia tăng, song vẫn chưa cho phép nền kinh tế giảm bớt sự phụ thuộc vào các nguồn cung năng lượng nhập khẩu. Trang tin 1 prime mới đây đã có bài viết phân tích về tình hình nhập khẩu dầu thô của Ấn Độ trong bối cảnh sản lượng khai thác của nước này sụt giảm thời gian gần đây.

Sản lượng đã chạm đáy

Theo các số liệu chính thức, sản lượng khai thác dầu của Ấn Độ trong tháng 7 đã giảm 3,8% so với cùng kỳ năm 2021, xuống còn 2,45 triệu tấn. Sản lượng ghi nhận sụt giảm tại các công ty nhà nước như ONGC và tại các công ty dầu khí tư nhân.

Theo Bộ Dầu mỏ và Khí đốt thiên nhiên của Ấn Độ, các công ty dầu khí nhà nước và tư nhân nước này đã không đạt được mục tiêu trong kế hoạch đề ra vào tháng 7 là ở mức 2,59 triệu tấn. Sản lượng khai thác dầu của ONGC đã giảm 1,7% so với cùng kỳ năm ngoái, xuống còn 1,63 triệu tấn. Trong khi sản lượng của các công ty tư nhân giảm 12,34%. Sản lượng sụt giảm mạnh nhất tại các cơ sở tài nguyên ở bang Gujarat, Assam và Rajasthan.

Tính trong khoảng thời gian từ tháng 4 đến tháng 7 năm 2022 (tức 4 tháng đầu tiên của năm tài chính mới), sản lượng dầu của Ấn Độ đã giảm nhẹ, xuống còn 9,91 triệu tấn, thấp hơn 50.000 tấn so với cùng kỳ năm 2021.

Về vấn đề này, Bộ trưởng Dầu mỏ và Khí đốt thiên nhiên Ấn Độ Hardeep Singh Puri tự tin cho biết trên mạng xã hội Twitter rằng, xu hướng giảm sản lượng ở nước này cuối cùng cũng bị chặn lại và sản xuất dầu trong nước sẽ lấy lại đà tăng nhanh. Dự kiến trong năm 2022-2023, sản lượng sẽ tăng lên 30,8 triệu tấn. Trong năm 2023-2024, con số này sẽ tăng lên 34 triệu tấn. Trước thông báo của ông Singh Puri, nhiều chuyên gia cho rằng, sản lượng dầu của Ấn Độ trong năm 2022 nhiều khả năng sẽ tiếp tục giảm.

Sản lượng khí đốt thiên nhiên của Ấn Độ trong tháng 7 vừa qua đạt 2,88 tỷ m3, tương đương so với cùng kỳ năm 2021. Tính trong giai đoạn tháng 4-7/2022, sản lượng đã tăng 3,4% so với cùng kỳ năm ngoái, đạt 11, 43 tỷ m3. Trong tháng 7, sản lượng khí của ONGC đã giảm 3,4% do giảm sản lượng khai thác tại mỏ Daman ngoài khơi thành phố Mumbai - trung tâm kinh tế và tài chính của Ấn Độ.

Hoạt động lọc dầu tại 22 nhà máy chế biến dầu thô tại Ấn Độ trong tháng 7/2022, bao gồm cả các tổ hợp hóa dầu đã tăng 10,52% công suất so với cùng kỳ năm 2021, nhờ nhu cầu tăng nhanh đối với các sản phẩm dầu mỏ trong bối cảnh nền kinh tế phục hồi sau khi Ấn Độ dỡ bỏ các hạn chế kiểm soát Covid-19.

Tải của các nhà máy lọc dầu trong tháng 7 tại Ấn Độ đã vượt 100% công suất lắp đặt. Tính trong giai đoạn từ tháng 4-7 năm nay, sản lượng lọc dầu sơ cấp của nước này đã tăng lên 83,96 triệu tấn và hiệu suất sử dụng trung bình của nhà máy lọc dầu đã tăng lên 103,87%. Những con số này cao hơn đáng kể so với mức 72,64 triệu tấn của cùng kỳ năm ngoái với hiệu suất khi đó đạt 92%.

Trong tháng 7, các nhà máy lọc dầu ở Ấn Độ đã sản xuất 21,97 triệu tấn sản phẩm xăng dầu các loại, cao hơn 6,23% so với cùng kỳ năm ngoái. Tính trong 4 tháng đầu năm tài chính mới, sản xuất các sản phẩm xăng dầu đã tăng 11,67%, lên 90 triệu tấn.

Giới chuyên gia phương Tây nhận định, sự phụ thuộc của Ấn Độ và nguồn cung dầu từ nước ngoài ngày càng lớn, đã vượt quá 85%. Nhu cầu nguyên liệu thô của các nhà máy lọc dầu tại Ấn Độ trong năm 2022 được dự báo sẽ vượt quá 5 triệu thùng/ngày. Điều này làm gia tăng nguy cơ mất an ninh năng lượng, nhất là trong bối cảnh giá dầu và khí đốt cao như hiện nay. Người dân Ấn Độ không thể chịu được giá năng lượng cao, nhất là khi thu nhập bình quân đầu người tại Ấn Độ ở mức 2.000 USD/năm.

Hơn 60% lượng dầu nhập khẩu của Ấn Độ đến từ Trung Đông. Nước này đã tăng mạnh nhập khẩu dầu thô Nga trong những tháng gần đây. Theo Bộ trưởng ngoại giao Ấn Độ Subrahmanyam Jaishankar, việc mua dầu thô giá chiết khấu từ Nga cho phép nước này giảm thiểu tác động của giá năng lượng cao đối với người dân.

Ngành năng lượng toàn cầu quay trở lại với công nghiệp hạt nhân

Viện phát triển công nghệ tổ hợp nhiên liệu - năng lượng (IRTTEK) tại Nga mới đây đã có bài viết phân tích về vai trò của năng lượng hạt nhân trong ngành năng lượng toàn cầu.

Báo cáo “Năng lượng hạt nhân và quá trình chuyển đổi năng lượng an toàn” của Cơ quan Năng lượng quốc tế (IEA Nuclear Power and Secure Energy Transitions) mới đây đã nêu một thực tế được mong đợi từ lâu là ngành năng lượng toàn cầu đang bắt đầu quay trở lại sử dụng năng lượng hạt nhân. Thế giới đang đón nhận một “bình minh mới của năng lượng hạt nhân”.

Cho đến nay, năng lượng hạt nhân được coi là “phụ trợ” cho năng lượng gió và năng lượng mặt trời. Trong báo cáo của IEA, vai trò của điện hạt nhân là giúp chuyển đổi ngành năng lượng từ nhiên liệu hóa thạch sang năng lượng sạch nhanh hơn và an toàn hơn. IEA xác định hai nguyên nhân dẫn đến sự hồi sinh của công nghiệp hạt nhân, gồm:

- Mục tiêu giảm sự phụ thuộc vào nhiên liệu hóa thạch nhập khẩu trong bối cảnh khủng hoảng năng lượng toàn cầu đã trở thành vấn đề chính của an ninh năng lượng tại nhiều quốc gia;

- Khủng hoảng khí hậu đặt ra những mục tiêu to lớn đối với nhân loại, nhất là mục tiêu giảm phát thải khí nhà kính ròng về 0 vào giữa thế kỷ 21. Điều này đòi hỏi quá trình khử carbon nhanh chóng và hoàn toàn trong sản xuất điện và nhiệt.

Nguồn điện hạt nhân với tổng công suất 413 GW, phân bổ ở 32 quốc gia, đang góp phần vào cả hai mục tiêu trên, giúp tránh 1,5 gigaton phát thải carbon toàn cầu và giảm nhu cầu khí đốt vào khoảng 180 tỷ m3 mỗi năm. Báo cáo của IEA cho biết, trong khi các nền kinh tế tiên tiến chiếm gần 70% tiềm năng về phát triển điện hạt nhân trên thế giới, đầu tư vào ngành công nghiệp này đã bị đình trệ. Các dự án điện hạt nhân mới gần đây thường xuyên vượt quá ngân sách và chậm tiến độ.

IEA cho rằng, trở ngại đối với việc xây dựng các nhà máy điện hạt nhân là chi phí vốn cao. Theo cơ quan này, chi phí xây dựng một nhà máy điện hạt nhân nên giảm xuống còn 2000 - 3000 USD/KW để cạnh tranh với giá NLTT ở mức 40-80 USD/MWh, trong đó đã bao gồm chi phí ngừng vận hành và xử lý chất thải.

Hiện tại, giá thành của lò phản ứng hạt nhân phụ thuộc vào nhiều yếu tố, chẳng hạn như thời gian xây dựng, điều kiện tài chính và các chi tiết cụ thể tại địa điểm xây dựng. Ví dụ, tổ máy điện Sanmen NPP AP1000 của Trung Quốc ra mắt vào tháng 8/2018 trong khuôn khổ dự án Westinghouse với công suất 1,1 GW có giá 7,3 tỷ USD, tức 6.600 USD/KW. Theo các nguồn tin khác, chi phí ước tính của một nhà máy điện hạt nhân kiểu VVER (Nga) với công suất 1 GW từ Rosatom là khoảng 10-25 tỷ USD. Trong đó, chi phí của chính lò phản ứng hạt nhân là 5,5 tỷ USD. Phần còn lại là liên kết dự án với những điều kiện tại địa phương và đảm bảo an toàn.

Trong báo cáo của Trung tâm phân tích thuộc Chính phủ LB Nga, giá 1 KW công suất của các nhà máy điện hạt nhân chỉ đứng sau giá thành sản xuất điện khí.

Hình 1: Giá thành sản xuất năng lượng điện theo các nguồn năng lượng (USD/MWh) vào năm 2020 tại Nga. Thứ tự từ trên xuống gồm: điện mặt trời, điện gió, điện than, thủy điện, điện hạt nhân và điện khí.

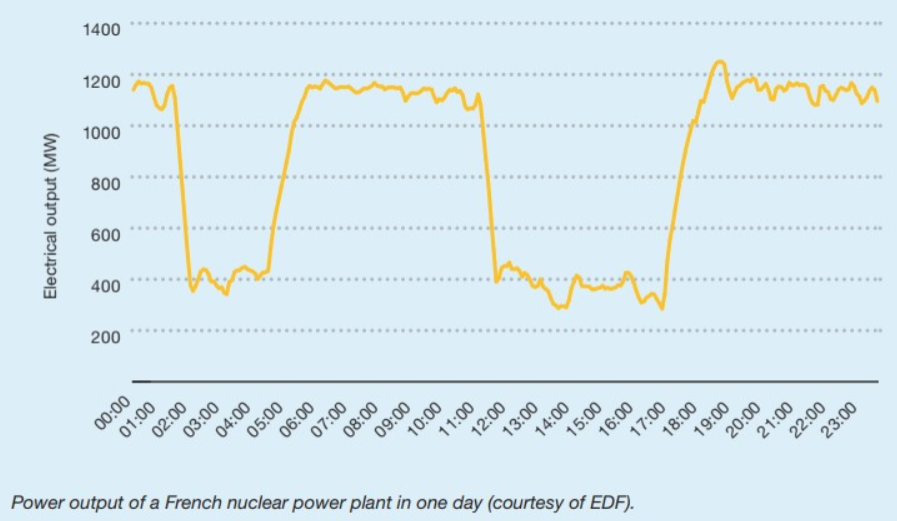

Việc chính phủ của nhiều quốc gia buộc phải sử dụng năng lượng hạt nhân có liên quan đến việc không phát thải trong quá trình hoạt động của nhà máy điện hạt nhân với khả năng kiểm soát công suất phát điện. Năng lượng mặt trời và năng lượng gió có đặc trưng là không ổn định, phụ thuộc nhiều vào thời tiết. Điều kiện thời tiết lặng gió, nhiều mây ảnh hưởng nghiêm trọng đến sự ổn định của mạng lưới điện có tỷ trọng điện tái tạo cao. Các nhà máy điện hạt nhân có thể giúp ổn định nguồn cung cấp năng lượng. Báo cáo của IEA đưa ra một phân tích cho hệ thống điện của Trung Quốc vào năm 2060, thời điểm mà nước này có kế hoạch đạt được mục tiêu trung hòa carbon. Theo đó, năng lượng hạt nhân chỉ cung cấp 10% tổng lượng điện được sản xuất, nhưng bao phủ gần một nửa mức độ linh hoạt cần thiết của hệ thống.

Báo cáo của Cơ quan năng lượng nguyên tử quốc tế (IAEA) trước thềm COP26 (Nuclear Energy for Net Zero World) cho thấy một lịch trình như trên về tính linh hoạt của việc phát điện hạt nhân trong hệ thống điện của Pháp: thay đổi công suất phát điện tới 3 lần trong vòng chưa đầy một giờ.

Có một minh họa thú vị về giá trị của điện năng có thể hoán đổi. Giữa các công ty tiện ích của Đức và Áo có sự trao đổi điện năng. Phía Đức cung cấp sản lượng điện cơ bản (công suất nền) cho Áo, trong khi nhà máy thủy điện của Áo cung cấp cho phía Đức sản lượng điện ở công suất đỉnh. Việc trao đổi điện tính bằng đơn vị MWh, trong đó phía Đức đổi 5 MWh điện cơ bản lấy 1 MWh điện ở công suất đỉnh của phía Áo.

Sự thất bại trong việc xây dựng các nhà máy điện hạt nhân lớn ở các nền kinh phương Tây và sự trì hoãn nhiều năm trong việc xây dựng một số dự án còn lại đã kích thích xu hướng hiện nay đối với các lò phản ứng module cỡ nhỏ có công suất 100-300 MW (SMR). IEA cho biết, kế hoạch xây dựng các lò phản ứng như vậy nhận được sự ủng hộ mạnh mẽ về thể chế và chính trị. Sự hỗ trợ nhà nước góp phần gia tăng thu hút các nhà đầu tư tư nhân. Ưu điểm chính của SMR là sự thuận tiện trong việc vận chuyển một lò phản ứng đã hoàn thành thực tế bằng phương tiện vận chuyển thông thường.

Một yếu tố quan trọng khác là chi phí tương đối thấp so với các lò phản ứng GW, giúp giảm bớt rào cản đối với những quyết định tài trợ vốn. Các dự án SMR đang được triển khai ở những giai đoạn khác nhau tại Mỹ, Anh, Trung Quốc, Nga, Nhật Bản, Thụy Điển, Nam Phi và một số quốc gia khác.

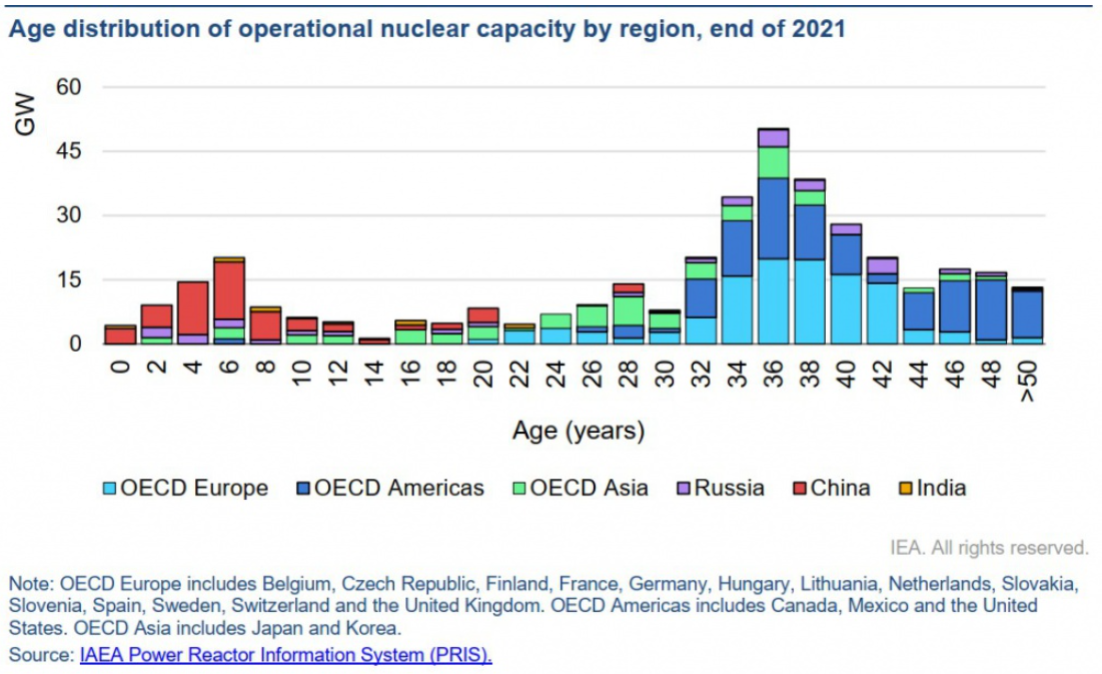

Hiện nay, vấn đề chính của năng lượng hạt nhân là nhiều lò phản ứng đã già cỗi. Có sự khác biệt lớn về tuổi trung bình của các lò phản ứng giữa các khu vực, từ ít nhất là 5 năm ở Trung Quốc đến 15 tuổi ở Ấn Độ, 36 tuổi ở Bắc Mỹ và 38 tuổi ở châu Âu.

Tình hình đã được xoa dịu bớt nhờ tuổi thọ lâu dài của các nhà máy điện hạt nhân đã được chứng minh trong thực tế. Cuối năm 2021, một nhà máy điện hạt nhân ở New York (Mỹ) đã phải đóng cửa sau khi hoạt động được 59 năm. Bỉ gần đây đã lên kế hoạch đóng cửa hai trong số các nhà máy điện hạt nhân được xây dựng năm 1975 vào năm 2025, đồng thời tiến tới loại bỏ hoàn toàn năng lượng hạt nhân vào năm 2035. Nếu kế hoạch này được thực hiện, các nhà máy điện hạt nhân của Bỉ sẽ hoạt động tới 70 năm. Mỹ hiện đã gia hạn thêm 20 năm giấy phép để vận hành tiếp 88/93 lò phản ứng của nước này đang hoạt động. Trước đó, 11 lò phản ứng đã được xin gia hạn thêm 20 năm với mục đích tăng tuổi thọ của chúng lên 80 năm. Argentina đang chuẩn bị nâng cấp lò phản ứng hạt nhân đầu tiên của khu vực Nam Mỹ Atucha I, được đưa vào hoạt động từ năm 1974 để có thể tạo ra năng lượng trong 20 năm nữa. Giấy phép hoạt động hiện tại sẽ hết hạn vào năm 2024. Pháp đã xây dựng một chương trình để liên tục gia hạn các lò phản ứng của mình thêm 10 năm.

Các nhà máy điện hạt nhân ở Hungary, Phần Lan, Cộng hòa Séc và Vương quốc Anh gần đây cũng đã được gia hạn thêm 20 năm. Hoạt động gia hạn ở nhiều quốc gia đã ngăn chặn việc đóng cửa gần 25% các cơ sở hạt nhân trên thế giới.

Làn sóng đầu tiên xây dựng các nhà máy điện hạt nhân là do cuộc khủng hoảng dầu mỏ vào những năm 1970 gây ra. Trong thập kỷ sau cú sốc dầu đầu tiên, gần 170 GW công suất điện hạt nhân đã được xây dựng. Các nhà máy này vẫn chiếm 40% công suất đang hoạt động hiện nay.

Cuộc khủng hoảng hiện nay đã nảy sinh một làn sóng quan tâm mạnh mẽ mới đến năng lượng hạt nhân. Các chính phủ đã bị thuyết phục về độ tin cậy và giá rẻ của điện năng từ các nhà máy điện hạt nhân và hiện phải từ bỏ các kế hoạch chống năng lượng hạt nhân thời gian gần đây.

Tại Nhật Bản, Thủ tướng Fumio Kishida đã kêu gọi khởi động lại 9/10 lò phản ứng vào mùa đông tới để tránh tình trạng thiếu điện. Hiện Nhật Bản có 5 lò phản ứng đang hoạt động. Tại Hàn Quốc, chính phủ nước này đã công bố “Định hướng mới cho chính sách năng lượng nhà nước”. Theo đó, đến năm 2030, tỷ lệ năng lượng hạt nhân trong sản xuất điện ở Hàn Quốc sẽ vượt quá 30%. Hơn nữa, chính quyền nước này còn lên kế hoạch tích cực quảng bá công nghệ hạt nhân của mình ra thị trường quốc tế. Một nhóm xúc tiến chiến lược xuất khẩu năng lượng hạt nhân đang được thành lập. Cần lưu ý rằng, chính phủ cũ của Hàn Quốc đã lên kế hoạch loại bỏ dần năng lượng hạt nhân. Việt xây dựng các lò phản ứng mới đã bị đình chỉ.

Tại Vương quốc Anh, vào đầu tháng 4/2022, chính phủ nước này đã phát hành “Chiến lược an ninh năng lượng”, trong đó đề ra tham vọng xây dựng 8 lò phản ứng mới loại SMR. Đến năm 2050, các lò phản ứng hạt nhân sẽ cung cấp khoản 25% nhu cầu điện dự kiến trong cả nước. Bộ Kinh doanh, Năng lượng và Chiến lược Công nghiệp đã thông báo khởi động Quỹ Nhiên liệu hạt nhân trị giá 75 triệu bảng Anh (90 triệu USD) để tăng sản xuất nhiên liệu trong nước cho các nhà máy điện hạt nhân.

Tại Mỹ, Khoa Kỹ thuật hạt nhân và Phóng xạ tại Đại học Michigan đã nhận được khoản tài trợ 5,1 triệu USD từ Bộ Năng lượng Mỹ cho ba dự án phát triển công nghệ hạt nhân. Dự án lớn lớn dành cho việc nghiên cứu các thiết bị trao đổi nhiệt nhỏ gọn. Một dự án khác tập trung vào mô hình hóa vật lý neutron của các lò phản ứng, trong khi dự án thứ ba sẽ nghiên cứu tác hại của bức xạ ảnh hưởng đến các đặc tính cơ học của vật liệu lò phản ứng như thế nào. Đây là những nghiên cứu quan trọng nhất trong lĩnh vực kỹ thuật lò phản ứng.

Tại châu Phi, khoảng một chục quốc gia đã chính thức thông báo với IAEA rằng, họ có ý định phát triển điện hạt nhân. Một số quốc gia châu Phi đã thành lập cơ quan quản lý hạt nhân quốc gia. Tại Ai Cập, Rosatom đã bắt đầu xây dựng nhà máy điện hạt nhân đầu tiên của nước này.

Thời kỳ hồi sinh của ngành điện hạt nhân có thể nhận thấy rõ nếu xem xét giá nhiên liệu uranium. Giá uranium đã tăng gấp đôi kể từ năm 2017 và các kế hoạch phát triển điện hạt nhân được công bố đã kích thích các dự án khai thác khoáng sản này. Ví dụ, Uzbekistan đã công bố kế hoạch tăng sản lượng uranium từ 3.526 tấn (2022) lên 7.100 tấn vào năm 2030. Theo lệnh của Tổng thống Shavkat Mirziyoyev, 20 dự án đầu tư trị giá khoảng 460 triệu USD đã được phê duyệt, nhằm tăng sản lượng uranium. Uzbekistan hiện đứng thứ 7 trên thế giới về trữ lượng uranium và đứng 5 về sản lượng khai thác.

Công ty Paladin Energy Limited có trụ sở tại Tây Úc đã quyết định đưa mỏ uranium Langer Heinrich trở lại sản xuất ở Namibia vào quý I/2024. Công ty cho biết, quyết định khởi động lại mỏ xuất phát từ việc giá uranium trên thị trường tăng mạnh mẽ.

Bình luận