Phân tích ngày 05/09/2022

08:56 |

05/09/2022

Lượt xem:

875

Đáp ứng nhu cầu của châu Á để cân bằng thị trường khí đốt toàn cầu

Việc Nga xâm lược Ukraine đã tạo ra những cơn địa chấn trên thị trường khí đốt toàn cầu. Những nỗ lực của châu Âu nhằm loại bỏ khí đốt Nga đã khiến eurozone phải tìm đủ cách lấp khoảng trống nguồn cung. Do đó, nhu cầu LNG ở châu Âu đã tăng vọt và làm khuynh đảo thị trường toàn cầu. Các chuyên gia của hãng phân tích Wood Mackenzie mới đây đã có bài viết phân tích về vấn đề này.

Như thường lệ, khi nhu cầu LNG toàn cầu vượt quá nguồn cung như chúng ta thấy hiện nay, châu Âu sẽ đóng vai trò cân bằng bằng cách tăng cường nhập khẩu khí đốt đường ống của Nga. Nhưng trong bối cảnh hiện nay, với việc nhập khẩu khí đốt đường ống bị hạn chế, châu Âu hiện đang cạnh tranh với châu Á về nguồn cung LNG.

Dòng chảy thương mại đã chuyển dịch mạnh mẽ sang châu Âu, kéo nguồn cung LNG ra khỏi châu Á một cách hiệu quả. Sự cạnh tranh gia tăng này, cùng với giá LNG giao ngay tăng cao và các biện pháp kiểm soát Covid-19, đã khiến nhập khẩu LNG của châu Á giảm 7% tính đến thời điểm hiện tại. Sự sụt giảm nghiêm trọng nhất đã ghi nhận tại Trung Quốc (giảm 20%), Ấn Độ (giảm 18%), Pakistan (giảm 14%) và Bangladesh (giảm 13%).

Khi mùa đông đến gần và những bất ổn mới về tương lai của dòng khí đốt Nga đến châu Âu xuất hiện hàng ngày, rủi ro đối với nhu cầu LNG của châu Á vẫn còn rất lớn. Châu Âu đang có nhu cầu lớn về LNG nên việc dịch chuyển dòng chảy LNG từ châu Á sang châu Âu là gần như chắc chắn, ít nhất là trong năm nay và trong nửa đầu thập kỷ này. Theo đó, các chuyên gia của Wood Mackenzie đã đánh giá về tình hình tiêu thụ khí đốt tại châu Á và các yếu tố sẽ ảnh hưởng đến khả năng đáp ứng nhu cầu LNG ở các quốc gia khác nhau.

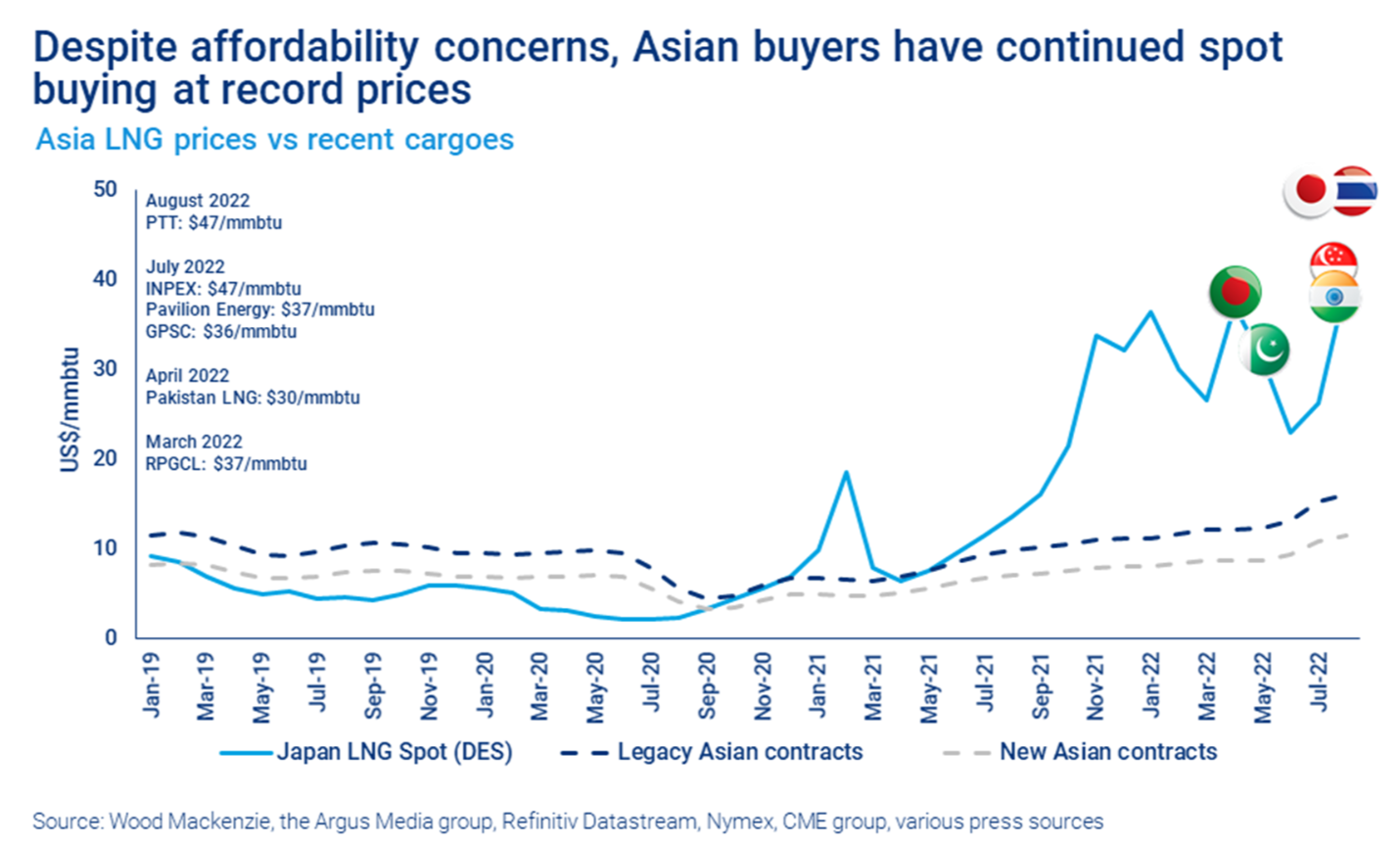

Châu Á luôn dẫn đầu về giá LNG giao ngay ở mức cao. Giá LNG giao ngay đã gia tăng từ đầu năm và lập kỷ lục mới vào mùa hè. Tuy nhiên, các thị trường châu Á lại không đồng nhất. Nhu cầu giao ngay không theo hợp đồng ở châu Á thường có nguy cơ phá giá cao nhất, cũng như những người tiêu dùng có sức mua yếu hơn. Đặc trưng của thị trường khí đốt khu vực là người mua đa dạng, sức mua, quy định giá cả của thị trường hạ nguồn và khả năng tiếp cận nguồn cung giao ngay là khác nhau. Nhiều người mua châu Á, bất chấp những lo ngại về khả năng chi trả, đã tiếp tục mua LNG giao ngay với giá cao kỷ lục trong năm nay. Số khác mua phần lớn LNG cho mình theo các hợp đồng dài hạn, được neo theo giá dầu. Điều này giúp cách ly thị trường và người mua khỏi giá LNG giao ngay đang ở mức cao. Do đó, các thị trường châu Á ít bị ảnh hưởng hơn so với châu Âu khi biến động về nguồn cung xảy ra.

Chi tiêu của châu Á cho nhập khẩu năng lượng đã tăng theo cấp số nhân vào năm 2022 khi các chính phủ tìm cách tránh việc phải cắt điện, đặc biệt, tại các thị trường châu Á mới nổi. Giá khí đốt và giá điện tăng cao đã dẫn đến tình trạng mất điện kéo dài và cắt giảm nguồn cung điện cho khách hàng công nghiệp. Trong những trường hợp xấu hơn, chi phí nhập khẩu LNG tăng vọt đã làm trầm trọng thêm tình trạng bất ổn chính trị và xã hội ở các nước như Pakistan và Bangladesh. Tính bền vững của việc mua LNG với giá cao là không chắc chắn.

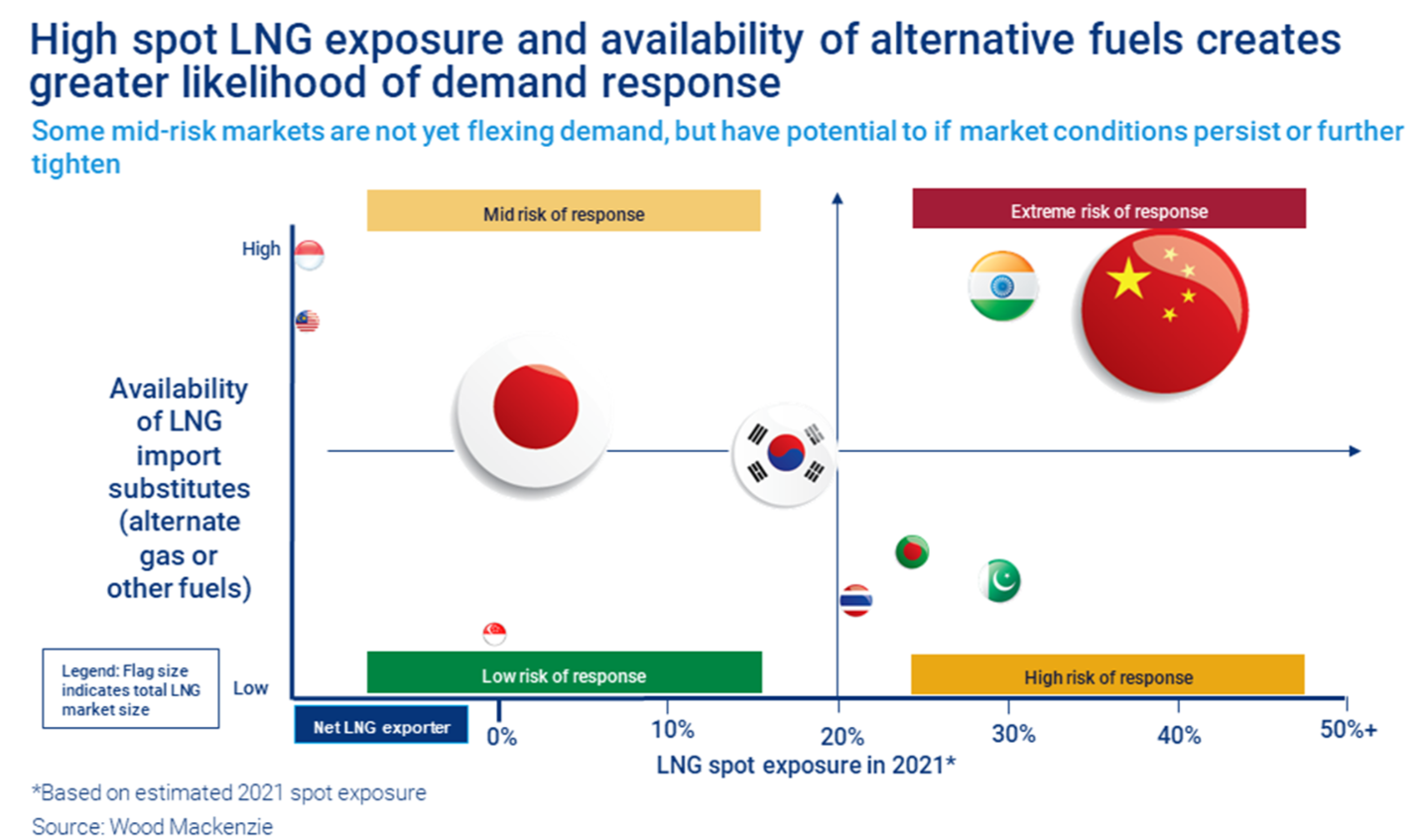

Phân tích về đáp ứng nhu cầu LNG với từng thị trường là khá phức tạp. Mỗi thị trường có một đặc trưng riêng. Theo đánh giá của Wood Mackenzie, hai yếu tố quyết định chính đến khả năng đáp ứng nhu cầu của thị trường châu Á trong năm nay là mức độ tiếp cận nguồn cung LNG và sự sẵn có của các nhiên liệu thay thế, bao gồm các nguồn khí đốt khác không phải là LNG.

Mức độ tiếp cận tại chỗ cao và sự sẵn có của nguồn nhiên liệu thay thế khác làm tăng khả năng đáp ứng nhu cầu tiêu thụ. Điều này đặc trưng cho các thị trường như Trung Quốc và Ấn Độ – hai nước có mức giảm tiêu thụ LNG lớn nhất cho đến nay khi người tiêu dùng chuyển sang dùng than và dầu mazut trong các lĩnh vực điện năng và phi điện năng. Trong khi một số thị trường khác như Bangladesh, Pakistan và Thái Lan gặp khó khăn hơn. Ba thị trường này có mức độ tiếp cận nguồn LNG giao ngay cao nhưng các lựa chọn đổi nhiên liệu bị hạn chế hơn. Do đó, việc mua LNG giao ngay phải tiếp tục để tránh mất điện và ảnh hưởng nhu cầu tiêu thụ.

Đáng chú ý, ba thị trường là Singapore, Nhật Bản và Hàn Quốc có mức độ tiếp cận nguồn LNG thấp và ít có lựa chọn chuyển đổi nhiên liệu thay thế. Ba thị trường này phản ứng chậm hơn, bị cách ly bởi vị thế hợp đồng và sức mua mạnh. Nhật Bản và Hàn Quốc có nhiều lựa chọn chuyển đổi nhiên liệu hơn Singapore, nhưng các thị trường này vẫn chưa thể linh hoạt trong chuyển đổi.

Thông thường, than là một giải pháp thay thế rẻ hơn cho khí đốt trong ngành điện ở khu vực Đông Bắc Á. Tuy nhiên, việc chuyển đổi từ khí đốt sang than đã bị hạn chế thời gian qua do chính sách ủng hộ khí hóa, điện khí hóa. Và với giá than cao kỷ lục trong năm nay, việc chuyển đổi có thể không làm giảm đáng kể chi phí nhập khẩu.

Ở khu vực Nam Á, dầu là là nhiên liệu thay thế chính cho khí đốt trong các ngành chủ chốt. Ấn Độ đã giảm sử dụng LNG từ 30-40% so với cùng kỳ năm trước trong các nhà máy lọc dầu và hóa dầu. Các ngành công nghiệp quy mô lớn đã thay thế LNG bằng nguồn khí đốt sản xuất trong nước, đến từ vùng biển phía đông Ấn Độ. Các ngành công nghiệp nhỏ khác đang chuyển sang sử dụng dầu nhiên liệu và khí đồng hành dầu mỏ (LPG). Việc tăng cường sản xuất điện than cũng gia tăng tiết kiệm chi phí.

Ở những quốc gia khác trong khu vực Nam Á, dầu mazut có hàm lượng lưu huỳnh cao là nhiên liệu được lựa chọn. Cho đến nay, sản lượng điện dầu tại Pakistan đã tăng 5 lần và tại Bangladesh đã tăng 45%. Nhu cầu LNG của Pakistan năm 2022 có thể tiếp tục xu hướng trên mức của năm 2020, nhưng điều này có thể duy trì không lâu. Bangladesh thì đã ngừng nhập khẩu LNG giao ngay giá cao kể từ tháng 7/2022. Cả hai nước này đều đang phải đối mặt với tình trạng mất điện thường xuyên. Các biện pháp quản lý từ phía cầu đang được thực hiện nhưng tình hình có thể sẽ xấu đi.

Theo Wood Mackenzie, nhiều thị trường đang cắt giảm nhu cầu LNG hiện tại dự kiến sẽ phục hồi sau năm 2026. Tuy nhiên, nhu cầu ở châu Á phục hồi nhanh như thế nào và ở mức độ nào còn phụ thuộc nhiều vào mức giá và chính sách của các chính phủ đối với than.

Ở mức độ nghiêm trọng hơn của cuộc khủng hoảng khí đốt hiện nay tạo ra bất ổn lớn hơn ở châu Á và có thể là nguy cơ để lại “vết sẹo” vĩnh viễn trong khu vực. Câu hỏi đặt ra là liệu nhu cầu yếu và những khó khăn kinh tế có thể gây nguy hiểm cho đầu tư đang diễn ra vào các thị trường khí đốt của châu Á và điều đó có ý nghĩa gì đối với tăng trưởng nhu cầu trong tương lai. Và liệu khả năng chi trả ngày càng tăng và những lo ngại về an ninh năng lượng có buộc phải đánh giá lại vai trò của khí đốt trong quá trình chuyển đổi năng lượng lâu dài của châu Á hay không.

Xung đột Nga - Ukraine đã mang lại lợi ích gì cho Trung Quốc?

Hãng tin Al Jazeera (Trung Đông) mới đây đã có bài viết phân tích xoay quanh vấn đề trên với nhận định, Nga đã trở thành một đối tác “hạng 2” của Trung Quốc. Việc Trung Quốc hứa hẹn với Nga giảm tác động từ các lệnh trừng phạt của Mỹ/phương Tây thực chất là đang áp đặt sự hợp tác không có lợi đối với Nga. Điều này nói lên mối quan hệ đối tác bất bình đẳng và gượng ép.

Bộ trưởng Ngoại giao Trung Quốc Vương Nghị từng khẳng định, quan hệ hợp tác chiến lược giữa Nga và Trung Quốc là không giới hạn và không có hạn chế. Với mối quan hệ thân thiết giữa Nga và Trung Quốc, nhiều người mong đợi chính quyền Bắc Kinh sẽ ủng hộ vô điều kiện hoạt động quân sự của Nga tại Ukraine, không chỉ bằng lời nói mà còn bằng hành động, chủ yếu giúp Nga bù đắp thiệt hại do các lệnh trừng phạt của phương Tây gây ra.

Nhưng trong những tháng sau đó, phía Nga nhận ra rằng, những lời nói đó không đúng sự thật. Làn sóng trừng phạt chống Nga rõ ràng đã củng cố các mối quan hệ kinh tế và quân sự với Trung Quốc nhưng lại gia tăng sự phụ thuộc của Nga vào nước này.

Các nhà phân tích cho rằng, Trung Quốc đã và đang áp đặt một số lĩnh vực trong quan hệ đối tác, buộc Nga phải nhượng bộ, đồng thời duy trì các tiếp cận ngoại giao trong quan hệ với các quốc gia phương Tây – những nước không thể từ chối hợp tác với Trung Quốc. Sau sáu tháng chiến dịch quân sự đặc biệt, Nga đang trở thành đối tác “hạng 2” của Trung Quốc.

Trung Quốc đang sử dụng tình hình ở Ukraine cho lợi ích kinh tế của riêng mình. Các nhà phân tích cho rằng, các biện pháp trừng phạt áp đặt đối với Nga đã cho phép Trung Quốc giúp đối tác láng giềng giảm thiểu thiệt hại kinh tế bằng cách thúc đẩy thương mại. Hoạt động thương mại song phương tiếp tục gia tăng. Trung Quốc có nhu cầu năng lượng rất lớn, trong khi Nga là nước xuất khẩu năng lượng hàng đầu thế giới. Trong năm 2021, kim ngạch thương mại hai chiều tăng 35,9%, đạt mức cao kỷ lục 146,9 tỷ USD. Đáng chú ý, sự mất cân bằng thương mại ngày càng lớn theo hướng có lợi cho Trung Quốc. Trong cán cân thương mại quốc tế của Nga, Trung Quốc chiếm tỷ trọng là 11% (năm 2013) và tăng lên 18% trong năm 2021. Trong khi Nga chỉ chiếm 2% tổng kim ngạch thương mại quốc tế của Trung Quốc. Các nhà phân tích nhấn mạnh, sự mất cân bằng càng trở nên rõ ràng hơn khi 70% hàng hóa xuất khẩu của Nga sang Trung Quốc liên quan đến năng lượng.

Với mức lãi suất thấp, khó có thể nói rằng, việc tăng xuất khẩu năng lượng sang Trung Quốc có thể tác động tích cực đến Nga. Các biện pháp trừng phạt của phương Tây buộc Nga phải thực hiện động thái này và tìm kiếm cơ hội đầu tư tại Trung Quốc.

Lợi ích nhỏ cho Nga

Cần lưu ý rằng, môi trường kinh doanh và nền kinh tế thị trường yếu kém đã cản trở sự gia tăng đầu tư của các doanh nghiệp tư nhân Trung Quốc vào Nga. Đầu tư vào thị trường Nga rủi ro hơn so với các nền kinh tế tiên tiến khác. Nó kém hứa hẹn hơn nhiều nước đang phát triển, một phần là do tốc độ tăng dân số giảm dần.

Tất cả điều này minh chứng cho một quan hệ đối tác không bình đẳng. Tình hình sẽ còn tồi tệ hơn nữa khi các nhà phân tích cho rằng, có rất ít dư địa để Nga phát triển quan hệ kinh tế với Trung Quốc.

Quan hệ đối tác khi cần

Cả Nga và Trung Quốc nhiều lần nêu mong muốn thúc đẩy quan hệ bình đẳng và cùng có lợi. Tuy nhiên, sự trì trệ của Nga trong bối cảnh sức mạnh của Trung Quốc ngày càng tăng đã khiến Nga trở thành một đối tác kém hữu ích hơn đối với Trung Quốc, đặc biệt là khi so sánh với phương Tây.

Một số nhà sử học đánh giá, Nga và Trung Quốc là đồng minh mà mối quan hệ không phải do tự nhiên mà là do sự tất yếu. Mối quan hệ này được thúc đẩy bởi sự gia tăng thách thức từ phương Tây. Các biện pháp trừng phạt của phương Tây đã tạo động lực mới cho sự phát triển của tổ hợp công nghiệp quốc phòng tại Nga. Doanh số bán công nghệ cho quân đội Trung Quốc đã tăng lên vào thời điểm phía Nga có ít khách hàng và đối tác hơn. Tuy nhiên, các nhà sản xuất Nga sẽ khó cạnh tranh hơn với Trung Quốc trong dài hạn.

Trung Quốc đang trở thành một trong những quốc gia dẫn đầu thế giới về việc bán thiết bị quân sự. Về vấn đề này, các nhà phân tích cho rằng, tác động của các lệnh trừng phạt và “hiệu quả thấp” của vũ khí Nga sẽ hình thành một tương lai ảm đạm cho Nga.

Xuất khẩu vũ khí Nga sang Đông Nam Á đã giảm mạnh trong 7 năm qua, từ 1,2 tỷ USD (năm 2014) xuống còn 89 triệu USD (năm 2021). Một số nhà kinh tế Trung Quốc nhận định, hợp tác Nga - Trung có những ranh giới rất rõ ràng mà giới lãnh đạo Trung Quốc chưa sẵn sàng vượt qua. Thực tế cho thấy, chính quyền Trung Quốc không giúp Nga vượt qua các lệnh trừng phạt vì họ quan tâm đến việc duy trì chúng.

Bình luận